Autoridad reitera que se tiene que presentar la declaración fiscal como requisito para inscribir un título en el Registro Público de la Propiedad

Carlos Atilano Peña, ex presidente del Colegio de Abogados de Tijuana, desistió de su intención de solicitar la renuncia de funcionarios del Registro Público de la Propiedad y el Comercio (RPPC) en Baja California; pese a que manifestó que podría haber indicios de corrupción en dos casos en los que la institución había rechazado la inscripción de dos inmuebles y en uno “la persona terminó pagando 16 mil pesos” para concluir el trámite.

Publicidad

“No queremos pedir renuncias por pedir renuncias”, dijo el también presidente de COCI, quien reconoció que no se tenían documentados los supuestos casos de corrupción. “Nosotros asumimos que si alguien le rechazaron su título porque le exigían el 20% (del ISR) y después aparece que sí logró su registro y la declaración es en ceros, quiere decir que ahí hubo algo turbio”.

A decir Atilano Peña “en esos casos vamos a tratar de que el abogado o el cliente tenga el valor de presentar la denuncia, que no es nada sencillo, […] Ahí depende mucho de la persona que participó en ese tema de presentar la denuncia”.

Cuestionado sobre por qué desistía de pedir la renuncia de los funcionarios como se había anunciado a medios, Atilaño Peña dijo que no se podía “ser irresponsables en presentar una denuncia sin decir cómo, cuándo ni dónde, ni tampoco tenemos a la persona que dio la dádiva”.

Publicidad

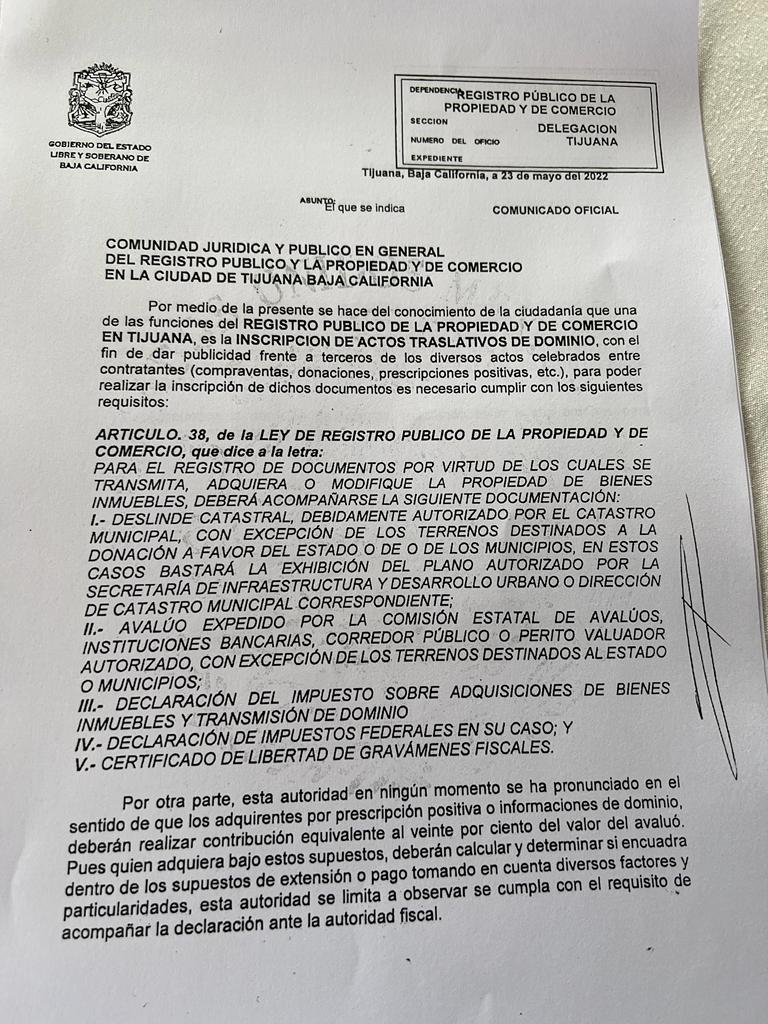

En atención a medios minutos antes de la conferencia programada, este 24 de mayo de 2022, Atilano Peña calificó de un “triunfo histórico” el que el RPPC emitiera un comunicado en el que señala que conforme al artículo 38 de la Ley de Registro Público para inscribir un inmueble se requiere: deslinde catastral, avalúo, la declaración del impuesto sobre adquisiciones de bienes inmuebles y de transmisión de dominio, así como la declaración de impuestos federales y el certificado de libertad de gravámenes fiscales.

Esto, desde el 30 de marzo pasado un grupo de abogados encabezados por él acusó que el RPPC estaba condicionando la inscripción del título de propiedad con presentar la declaración de impuestos del 20% del Impuesto Sobre la Renta (ISR) sobre el avalúo del inmueble, sin tener facultades para ello.

Publicidad

LEER TAMBIÉN:

Condiciona Registro Público de la Propiedad inscripción de títulos; llaman a que aclare autoridad

Sin embargo, ese mismo día, el director del RPPC Carlos Murguía refirió el artículo 38 (citado por el comunicado de ayer) en el que se indica que se obliga a presentar la declaración de impuestos local y federal para poder hacer un registro del título de propiedad producto de la compra-venta de un inmueble, donaciones, y prescripciones positivas, entre otras.

Este martes Atilano Peña reiteró que si bien históricamente se ha solicitado el formato de ISR y se había declarado en ceros, porque la gente asume que al acudir al juicio de prescripción es una forma de purgar vicios y encuadra en el supuesto de la Ley reglamentaria del ISR donde no se debe pagar funcionarios del RPPC estaban pidiendo que fuera el 20% del ISR.

“El 20% era arbitrario, inconstitucional. A partir de ahí se comenzó a exigir el 20%. A partir de ahora el recaudador debe aceptar una declaración en 0 del ISR y si cree que hay alguna situación darle vista a Hacienda, y Hacienda sabrá si se requiere a las personas por ese crédito fiscal. Pero no de manera oficiosa incurrir en un rechazo”, abundó.

LEER TAMBIÉN:

Declaración del pago ISR, necesaria para inscribir un título de propiedad: Carlos Murguía

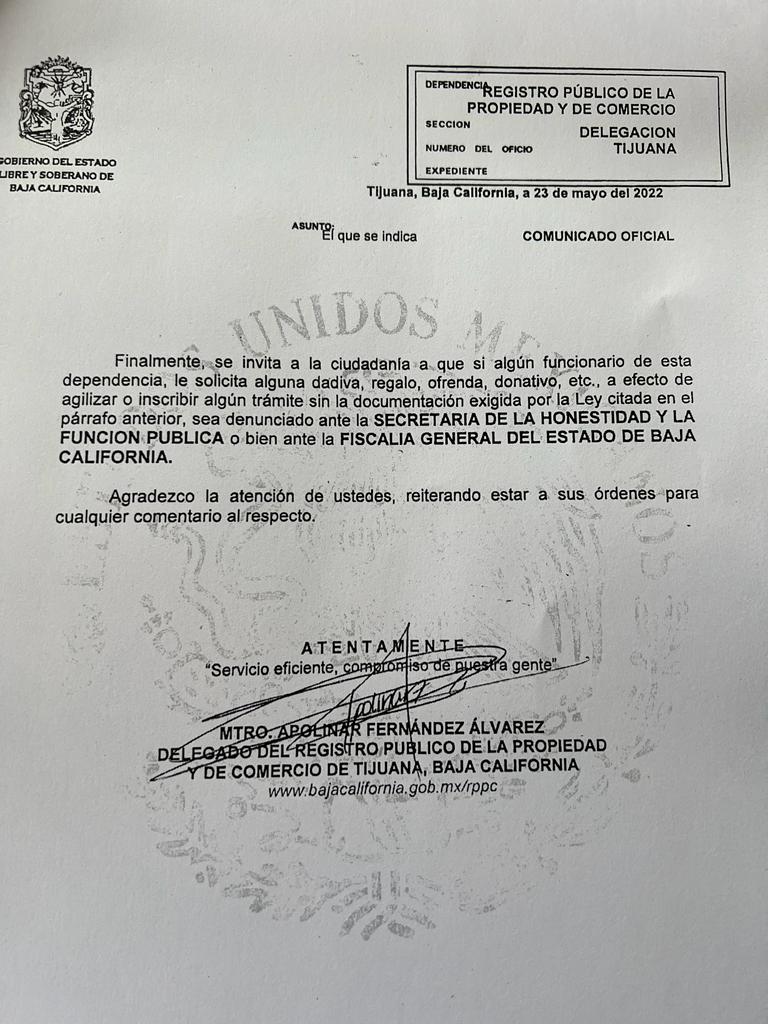

No obstante, en el documento emitido por el RPPC se lee que “la autoridad en ningún momento se ha pronunciado en el sentido de que los adquirientes por prescripción positiva o informaciones de dominio, deberán realizar contribución equivalente al veinte por ciento del avalúo, pues quien adquiera bajo estos supuestos deberá calcular y determinar si encuadra dentro de los supuestos de extensión o pago tomando en cuenta diversos factores y particularidades”.