La administración del alcalde saliente, tiene 35 observaciones no solventadas de siete distintos programas federales en 2017, y en su administración mantiene un déficit de 3 mil millones más la evidencia de que no hubo reingeniería de personal. El trienio termina con más empleados de los que recibió en 2016

El gobierno del priista Marco Novelo Osuna se irá el próximo 1 de octubre dejando un lastre de 13 empleados más de los que recibió de la anterior gestión de Gilberto Hirata Chico, y el lastre de 35 observaciones no solventadas correspondientes al manejo de siete programas federales en 2017.

La promesa de campaña y el discurso principal de Novelo durante su administración fue que, gracias a la reingeniería aplicada por Oficialía Mayor, operaban con 218 empleados menos.

Publicidad

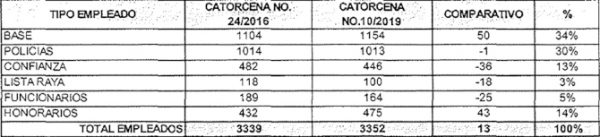

No obstante, en la Justificación Financiera que entregó Tesorera Municipal, Guadalupe Méndez Maldonado detalló que en junio de 2019 sumaban 3 mil 352 empleados y en diciembre de 2016 eran 3 mil 339.

Un argumento es que fue necesario cumplir con laudos, pero en total solo fueron 78 personas las reinstaladas en diferentes áreas.

Publicidad

Información obtenida por ZETA sobre el estado financiero del XXII Ayuntamiento de Ensenada hasta el 12 de junio de 2019, evidencia por qué las cuentas del gobierno municipal están “sobregiradas”.

A pesar de que se establecieron políticas de austeridad para reducir al máximo los gastos tanto operativos como administrativos, al grado que esta administración ha sido criticada fuertemente con no dar cumplimiento parcial con la prestación de servicios básicos a los que la ciudadanía tiene derecho -como recolección de basura y seguridad pública-, los egresos o gastos se estiman alrededor de 400 millones de pesos más arriba de lo proyectado por el Cabildo en el presupuesto; por ejemplo, en 2018 planearon pagar mil 510 millones de pesos en sueldos, servicios, deuda pública, subsidios, bienes inmuebles, materiales y suministros, pero al final gastaron mil 900 millones.

Publicidad

FINIQUITOS, LAUDOS Y JUICIOS, “UN RETROCESO”

Uno de los procedimientos judiciales que amenazaron al Cabildo, así como a la propia tesorera Méndez Maldonado, fue el cumplimiento de los poco más de 500 laudos.

Al asumir la administración, se encontraron asuntos jurídicos con plazos de pago a cumplir en un lapso de 24 horas o en su defecto la destitución de funcionarios de primer nivel, lo cual generó un retroceso y, por consiguiente, que los planes financieros no se cumplieran.

A la fecha han cumplido con la reinstalación y pago de adeudos de manera parcial de 81 personas, por un importe de 12.1 millones de pesos.

La tesorera ha pagado 274 finiquitos por 26.4 millones de pesos, y quedan pendientes 40 policías municipales que cumplieron con los años de servicio por 6.4 millones, más 133 empleados de base prejubilados a quienes se adeudan 118 millones de pesos.

Marco Antonio Novelo, presidente municipal de Ensenada / Mónica Vargas, oficial mayor de Ensenada

NO COINCIDE OFICIALÍA MAYOR

En agosto de 2017, la oficial mayor Mónica Vargas Núñez hizo declaraciones sobre el número de empleados que son incongruentes con los resultados entregados a los regidores por Tesorería Municipal.

En ese año, la funcionaria afirmó que liquidarían a por lo menos 212 personas de confianza y honorarios para centrar la nómina en 3 mil trabajadores. En los primeros ocho meses de gobierno, el número de trabajadores lo redujo a 3 mil 265, con una proyección de disminuir la plantilla a 212 empleados para diciembre de ese año.

La realidad es que, hasta junio de 2019, la plantilla está integrada por 3 mil 329 empleados, de los cuales el 34 por ciento son de base, 30% policías, 13% de confianza, 3% de raya, 5% funcionarios y 14% personal contratado por honorarios.

35 OBSERVACIONES

Por irregularidades en el manejo de siete fondos federales correspondientes a 2017, la Auditoría Superior de la Federación (ASF) realizó 35 observaciones -no solventadas- a la administración de Marco Novelo Osuna.

Cada una irá a proceso administrativo por parte del organismo interno o Sindicatura Municipal y el presidente tendrá que responder por las anomalías.

Aunque en la revisión de la ASF no figuran desvíos de recursos, sí hay mal uso de recursos públicos como haber asignado de manera directa obras que requerían licitación.

Una más, es no haber presentado evidencias de los proyectos de obra y cifras económicas no coincidentes entre los saldos bancarios y el reporte presupuestal; no reintegrar en tiempo y forma el subejercicio del Programa de Fortalecimiento para la Seguridad (Fortaseg) e incumplir con las metas establecidas.

El Fondo de Aportaciones para la Infraestructura Social (FAIS) fue el que tuvo más observaciones (11), seguido de Fortalece (8) y el Fondo de Aportaciones para el Fortalecimiento de los Municipios (Fortamun, 8).

FAIS, EL MÁS OBSERVADO

De la revisión hecha al FAIS, se desprende que el Ayuntamiento incumplió con lo acordado en el acta de resultados finales. Dentro de los primeros diez días naturales del mes de diciembre del ejercicio inmediato, no se contó con una cuenta bancaria productiva específica para la recepción de los recursos del Fondo, pues notificaron la cuenta hasta julio de 2017.

Tampoco se presentaron los registros presupuestales del ingreso y gasto del fondo; no verificaron que hubiera congruencia entre las cifras presentadas en los registros contables, cuenta pública, informe de avance financiero y saldos bancarios; además de no implementar la totalidad de las obligaciones derivadas y emitidas por el Consejo Nacional de Armonización Contable.

De tres obras contratadas bajo el procedimiento de adjudicación directa y siete por el procedimiento de invitación restringida, no se presentó la totalidad de documentación que acredite la justificación para llevar a cabo dichos procedimientos.

En seis obras por invitación restringida no se acreditó la documentación referente a la relación de maquinaria y equipo de construcción, de diversa documentación técnica; y en otras 30 obras no se acreditaron los análisis de costos indirectos, cargos por financiamientos y porcentaje de utilidad.

De igual forma, no se acreditó de manera suficiente en el dictamen, la excepción a la licitación pública. Como resultado número 15 de la acción 2017-B-02001-16-0589-08-008, en otras obras sin especificar no se acreditaron los convenios modificatorios, las estimaciones ni bitácoras. No se presentó evidencia sobre haber informado a los habitantes del Municipio, al término del ejercicio, de los resultados alcanzados respecto del Fondo.

El Ayuntamiento tampoco presentó información del ejercicio de los recursos entre el formato de avance financiero y el reporte de relación de pagos al 31 de diciembre de 2017.

Tabla empleados ayuntamiento.

FORTAMUN 2017

En el caso del Fortamun, el Ayuntamiento notificó al Gobierno del Estado hasta el mes de julio de 2017, la cuenta bancaria para recibir los recursos del Fondo; no acreditó los registros presupuestales del ingreso y egreso, y realizó registros contables del gasto de manera global, lo que limita su transparencia e identificación.

Como parte de la acción 2017-B-02001-16-0588-08-003, se detectó que el Ayuntamiento presentó cifras incongruentes entre los diferentes documentos y registros contables; no implementó la totalidad de las obligaciones derivadas y emitidas por el Consejo Nacional de Armonización Contable.

La ASF identificó que el gobierno municipal registró en la contabilidad del Municipio los recursos del Fondo que no fueron recibidos; no se presentó evidencia de haber hecho del conocimiento de los habitantes del Municipio el monto de los recursos recibidos, costo, ubicación, metas y beneficiarios de obras y acciones por realizar.

Asimismo, omitió presentar evidencia de informes trimestrales sobre el avance del ejercicio de los recursos y al término del ejercicio sobre los resultados alcanzados; presentó información del Fondo sin calidad ni congruencia entre el formato de avance financiero y la cuenta pública 2017; y no acreditó haber reportado al Secretariado Ejecutivo los movimientos de cuenta del Fondo, el avance en el ejercicio de recurso y destino.

FONDO DE FORTALECIMIENTO DE INFRAESTRUCTURA ESTATAL Y MUNICIPAL 2017

En este rubro, la ASF solamente hizo dos observaciones al Ayuntamiento de Ensenada: no presentar evidencia del registro de cédula de los proyectos de obras del Municipio; y no acreditar haber remitido a la Secretaría de Hacienda y Crédito Público, dentro de los diez días naturales, el monto de las ministraciones de recursos del Fondo que realizó a los municipios.

PARTICIPACIONES FEDERALES 2017

Según el resultado número 28, correspondiente a la acción 2017-B-02001-15-0587-08-001, el Ayuntamiento realizó incorrectamente el registro contable de la devolución del Impuesto Sobre la Renta en la cuenta de participaciones federales; tampoco devolvió dicho gravamen a los beneficiarios directos ni acreditó, mediante documentales, el timbrado de la nómina con la cual la entidad participó en la devolución.

FORTALECE 2017, OBRA DE 6.4 MDP ADJUDICADA DIRECTAMENTE

En este Fondo no se presentó evidencia de los proyectos de obras o cierre presupuestal al 31 de diciembre de 2017; las cifras que no coinciden entre los saldos bancarios y el reporte presupuestal.

Se detectó la adjudicación directa de las obras públicas con contrato AD-XXII-AYTO-ENS-FORTALECE-2017-IE-01 y AD-XXII-AYTO-ENS-FORTALECE-2017-IE-02, mientras que los dictámenes presentados no acreditan de manera suficiente los criterios para la excepción a la licitación pública.

El contrato AD-XXII-AYTO-ENS-FORTALECE-2017-IE-01 corresponde a la construcción de la primera etapa del CETMAR San Quintín, en el poblado Lázaro Cárdenas, por 6 millones 414 mil 858 pesos con 62 centavos, a cargo de Servicios y Consultoría ARQMEX, SA de CV.

En la página de Transparencia del Ayuntamiento no figuran archivos sobre el contrato AD-XXII-AYTO-ENS-FORTALECE-2017-IE-02, del cual, según la ASF, no se presentó evidencia de estimaciones, finiquito y acta de entrega-recepción.

Tabla empleados ayuntamiento.

Otras irregularidades son la falta de evidencia documental de la autorización por parte de la Unidad de Política y Control Presupuestario, de la Secretaría de Hacienda y Crédito Público, con motivo de la ampliación del plazo de ejecución de obras, ya que debieron finalizar en agosto y octubre 2017, de acuerdo al anexo de los convenios del Fondo.

Igualmente, se presentó información incongruente con los registros contables y presupuestales; no se publicó a través del portal de internet del Municipio información con motivo de la obra C-CUME-PCH-FO-226-1-2017 o avances físicos de tres obras: AD-XXII-AYTO-ENS-BC-FORTALECE-2017-IE- 01; AD-XXII-AYTO-ENS-BC-FORTALECE-2017-ID-02; y C-CUME-PCH-FO-226-1-2017.

La obra AD-XXII-AYTO-ENS-BC-FORTALECE-2017-ID-02 corresponde a la rehabilitación del Parque Lineal Colonia Popular 89, por un monto contratado de un millón 457 mil 922 pesos con 41 centavos, a cargo de Marco Antonio Torres Lugo.

Por último, no presentó evidencia de incluir la leyenda “Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa” en la publicidad, documentación e información relativa a proyectos.

SUBSEMUN Y FORTASEG

El recurso para la seguridad también fue mal empleado, pues este gobierno no reintegró a la Tesorería de la Federación, en el plazo de los primeros 15 días de enero de 2018, los recursos no ejercidos y devengados al 31 de diciembre de 2017.

Tampoco presentó la ampliación de los recursos de coparticipación en el concepto de ascensos programados a los elementos de Seguridad Pública ni implementó en su totalidad las obligaciones derivadas y emitidas por el Consejo Nacional de Armonización Contable. Se incumplieron las metas establecidas en el anexo técnico del convenio específico de adhesión y, aunque no hay una revisión de los programas federales 2018 por parte de la ASF, Sindicatura ha documentado un subejercicio de 5.8 millones de pesos del Fortaseg: 1.2 millones para compra de armamento para la Policía Municipal y 4.6 millones de la coparticipación municipal para la homologación salarial de los agentes.

A diferencia de 2017, en enero de 2019 el Ayuntamiento reintegró a la Tesorería de la Federación un millón 188 mil 170 pesos con 40 centavos, “debido a que no pudo adquirirse material de armamento por problemas con Sedena (Secretaría de la Defensa Nacional)”, recursos no ejercidos en 2018.

DEUDA CON ISSSTECALI

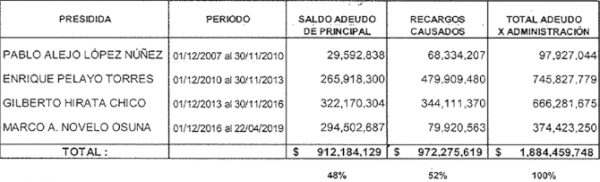

Hasta abril de este año, la deuda con el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Gobierno y Municipios del Estado de Baja California (Issstecali) ascendía a mil 884 millones 459 mil 748 pesos; de los cuales 972 millones 275 mil 619 pesos corresponden a recargos causados, es decir, el 52% del total.

La administración de Marco Novelo contribuyó al aumento de la deuda con 374 millones 423 mil 250 pesos: 294.5 millones de pesos fueron del adeudo principal y 79.9 millones de recargos.

El alcalde saliente mantuvo prácticamente el mismo nivel de deuda con Issstecali que Enrique Pelayo y Gilberto Hirata, sin embargo, los recargos fueron entre cinco y seis veces menores.

PORQUE NO PAGAN, REGIDOR SE QUEJA EN SINDICATURA

Cinco días antes de concluir la administración de Marco Novelo Osuna, el regidor independiente Cristian Vázquez interpuso queja ante Sindicatura Municipal, acusando al alcalde de castigar a los ediles que no “aplauden” sus proyectos.

A través de un documento enviado a los medios de comunicación, expuso que hay revancha política en su contra porque no le pagaron el gasto social, y solicitó que el presupuesto etiquetado para su sueldo de 42 mil pesos mensuales, fuera reasignado a personal a su cargo.

Sin embargo, luego del Tercer Informe de Gobierno, donde el regidor independiente fue crítico y expresó el malestar de la comunidad durante su uso de la voz en el evento, el trámite fue detenido tanto por la tesorera municipal Guadalupe Méndez Maldonado, como por la oficial mayor, Mónica Vargas Núñez.

“Se trata de la frialdad, de la opacidad, de que una empleada como la oficial mayor no responda, y cuando responde, sea a medias y hasta de forma grosera”, resaltó Vázquez.