Carta aclaratoria

C. Adela Navarro Bello

C. Cesar René Blanco Villalón

Codirectores del Semanario ZETA

Presentes.-

Publicidad

Con relación a la nota publicada en el Semanario que ustedes dirigen, en su edición número 2291, cuya portada titularon “GOBIERNO DESVIÓ 1,432 MDP”; solicito atentamente la publicación de la siguiente CARTA ACLARATORIA, toda vez que el Gobierno del Estado, hasta el momento de la presente redacción, no ha recibido notificación alguna de parte de la Auditoria Superior de la Federación (AF), relacionada con presuntos desvíos de recursos económicos, tal y como se presume en la nota en mención y motivo de la presente.

En ese sentido y conforme a las políticas de regirse bajo el principio de transparencia y rendición de cuentas y el libre ejercicio de la libre expresión, el gobierno del Estado aclara:

Por ley, el proceso de fiscalización de todo recurso público, utilizado por cualquier ente de Gobierno, conlleva una serie de pasos y tiempos. La primera etapa consiste en la notificación oficial del informe de resultados que contiene las acciones y recomendaciones que correspondan por parte de la Auditoría Superior de la Federación (ASF), posteriormente se le otorga un plazo al ente auditado para que presente la información y realice las consideraciones pertinentes, lo cual es posible debido a que se trata de observaciones que pueden ser totalmente aclaradas.

Una vez que se envía la información aclaratoria a la ASF, ésta cuenta con un amplio plazo para el análisis correspondiente y pronunciarse sobre las respuestas emitidas por las entidades fiscalizadas.

Publicidad

Cabe señalar que, de acuerdo a información pública que circula en medios de todo el país, no son exclusivas para Baja California dichas observaciones, sino que además se agregan los municipios y las dependencias federales, reafirmando que dicha información es extra oficial hasta este momento.

No obstante y referente a la nota publicada el viernes 23 de febrero de 2018, la cual consta de tres páginas y que en su interior, el Semanario ZETA titula: “Gobierno de ‘Kiko’ desvió mil 432 millones de pesos”, se precisa:

En relación al supuesto subejercicio por 204 millones 883 mil 839 pesos, es recurso actualmente comprometido y en la práctica se va solventado a medida que se va ejerciendo, mismo que se informa periódicamente a la ASF. Éste se integra de la siguiente manera:

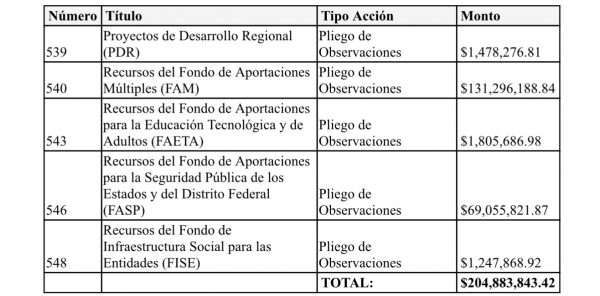

Cabe subrayar que el corte de la auditoría realizada es al 31 de diciembre de 2016, y en lo que corresponde al Fondo Metropolitano, se tenía un plazo para ejercer hasta septiembre de 2017, que es la fecha de terminación de la última obra de este Fondo.

Para Fortalecimiento Financiero, el recurso se empezó a radicar el 31 de agosto de 2016 y al 31 de diciembre ya estaba comprometido; en específico, la cláusula XI de este fondo estipula que la vigencia será “hasta que se cumpla el objeto del presente convenio”.

El fondo de Fortalecimiento de la Infraestructura Estatal y Municipal se empezó a radicar el 5 de mayo de 2016 y a la fecha ya se encuentra totalmente ejercido, incluso ya se realizaron los cierres del ejercicio y los reintegros de los saldos.

Cabe destacar que únicamente se trata de “Solicitudes de aclaración” que son acciones de tipo “preventivas” y consiste en requerir a la entidad fiscalizada para que documente y respalde operaciones y montos observados no justificados o no comprobados durante la revisión.

Proyectos de Desarrollo Regional (PDR)

En relación al PDR, donde se indica que al cierre de la auditoría, con corte a diciembre del 2016, había un subejercicio por un millón 478 mil 276 pesos, se aclara que el recurso ya estaba comprometido y la fecha de terminación fue al 20 de diciembre de 2017; no obstante, el recurso se inició a radicar el 31 de agosto de 2016.

304 millones para Issstecali

En relación a los 304 millones 187 mil 005 pesos, por concepto de beneficio de seguridad social a los empleados de gobierno del Estado, se aclara que durante la auditoría y en el plazo proporcionado por la ASF para la solventación de la presente acción, se proporcionó la solventación y explicación, sin embargo, a juicio del auditor se requirió mayor documentación, por lo que se trabaja en la integración de documentación adicional requerida para la total solventación de la misma.

Respecto a los de 827 mil 037 pesos y los cuatro millones 475 mil 859 pesos, así como los 13 millones 853 mil 800 pesos, correspondientes a servidores dados de baja, plazas no autorizadas y servidores que no contaron con la acreditación del perfil; tanto la Oficialía Mayor de Gobierno (OM), como la Secretaría de Educación y Bienestar Social (SEBS), presentaron la solventación, sin embargo, la ASF no se ha pronunciado.

Pagos incompletos a profesores

Recursos del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE). De las 10 personas que no se acreditó que laboraran efectivamente en los centros de trabajo, con fecha 26 de octubre de 2017, se envió la solventación al ASF, sin embargo, ésta no se ha pronunciado.

Entes ejecutores

Entrega de los Recursos del Gasto Federalizado a los Entes Ejecutores de la Entidad Federativa y sus Municipios. Las observaciones que resultaron de esta auditoría, donde se menciona que no se identificaron transferencias del recurso, es porque estos recursos llegaron directamente al ejecutor, sin pasar por gobierno del Estado.

De tal manera que entendemos las interpretaciones por desconocimiento en el tema y sus procesos; por ello, nos encontramos a la espera de los resultados de las observaciones de la Auditoría Superior de la Federación (ASF) para hacer las aclaraciones y justificaciones a favor de la transparencia y rendición de cuentas.

Sin más por el momento, me permito quedar a sus órdenes para cualquier aclaración adicional al respecto.

Atentamente:

Raúl Reynoso Nuño

Director General de Comunicación Social

de Gobierno del Estado de Baja California

Respuesta de ZETA

Raúl Reynoso Nuño

Director General de Comunicación Social

del Gobierno de Baja California

En respuesta a la carta que nos hace llegar, son necesarias las siguientes precisiones:

El reportaje “Gobierno de ‘Kiko’ desvió 1,432 millones de pesos” está basado en la información contenida en diez dictámenes de la Auditoría Superior de la Federación (ASF); se trata de los cumplimientos de los exámenes hechos a los fondos federales que recibió el gobierno de Baja California para el ejercicio presupuestal 2016.

Esto significa que la administración encabezada por el gobernador Francisco Vega de Lamadrid contó con los periodos establecidos en ley para solventar las observaciones emitidas por el máximo órgano fiscalizador del país, pero no lo hizo.

Tales observaciones consisten en un desvío de mil 432 millones 351 mil 698 pesos, considerados recuperaciones probables, esto es, dinero que no fue localizado en las arcas estatales ni en los proyectos para los que estaba destinado. Además de 204 millones 883 mil 839 pesos en subejercicios, es decir, dinero que le fue transferido al gobierno estatal, sin embargo, éste no ejerció.

En estos documentos, la ASF explica: “la información proporcionada por el Gobierno de Baja California no reúne las características de suficiencia, competencia y pertenencia que aclaren o justifiquen lo observado”.

Contrario a lo que afirma, respecto a que la administración para la que Usted labora, “proporcionó la solventación y explicación (de los montos observados), sin embargo, a juicio del auditor, se requirió mayor documento”.

Pero esta determinación no se basa en criterios del personal de la ASF, sino en artículos establecidos en la Ley General de Contabilidad Gubernamental, la Ley Federal de Presupuesto y Responsabilidad Hacendaria, así como la Ley de Coordinación, por mencionar algunas.

De igual forma, en los dictámenes de la ASF no se señalan solo “solicitudes de aclaración que son acciones preventivas”, como Usted afirma, sino que los daños a la Hacienda Pública resultaron en 22 promociones de responsabilidad administrativa, dos promociones del ejercicio de la facultad de comprobación fiscal y 18 pliegos de observaciones.

Incluso, la ASF instruyó al Servicio de Administración Tributaria (SAT) a que auditara tanto a la Secretaría de Planeación y Finanzas del Estado de Baja California, como al Instituto de Servicios Educativos y Pedagógicos de Baja California, por la retención de más de mil 664 millones de pesos, “a fin de constatar el cumplimiento de sus obligaciones fiscales por no enterar el Impuesto Sobre la Renta (ISR) de percepciones de nómina de los trabajadores, que consideran exentas, sin contar con la validación expresa del SAT”.

Usted también afirma que “el corte de la auditoría realizada es al 31 de diciembre de 2016”.

No obstante, algunas de estas auditorías concluyeron hasta el 30 de septiembre de 2017, como es el caso de la revisión a las cuentas bancarias de los Proyectos de Desarrollo Regional, periodo hasta el cual “la Secretaría de Planeación y Finanzas no proporcionó evidencia de la publicación relativa a las fechas y montos de transferencias de recursos a los municipios de Tijuana por 19 millones 665 mil y Ensenada por 5 millones 411 mil 400 pesos”, por ejemplo.

Además, tan solo en las aclaraciones de los fondos del Proyectos de Desarrollo Regional, la Dirección de Inversión Pública de la Secretaría de Planeación y Finanzas tuvo oportunidad de solventar las observaciones hasta el 8 de noviembre de 2017, fecha en que giró un oficio para proporcionar información adicional.

Por otra parte, como lo aborda la ASF, el mal ejercicio de fondos destinados a la educación “repercutió en insuficiencias en la calidad educativa, ya que no se ha logrado la cobertura total en los niveles de educación básica de preescolar; la eficiencia terminal en secundaria registra un 85.6 por ciento”.

Usted menciona que la información aquí expuesta “es extraoficial hasta este momento”, lo cual no es correcto. Se trata de la tercera entrega de resultados de informes individuales de la ASF, publicada el 20 de febrero de 2018, la cual integrará el Informe General Ejecutivo del órgano fiscalizador.

Por último, Usted justifica que las observaciones hechas a esta administración estatal “no son exclusivas para Baja California”. Es cierto, no se trata de la única entidad donde la ASF detectó desvíos millonarios ni malos ejercicios de recursos públicos, pero es muy lamentable que este Estado forme parte de un grupo de entidades que no administran con transparencia los fondos públicos.

Atentamente

Inés García Ramos