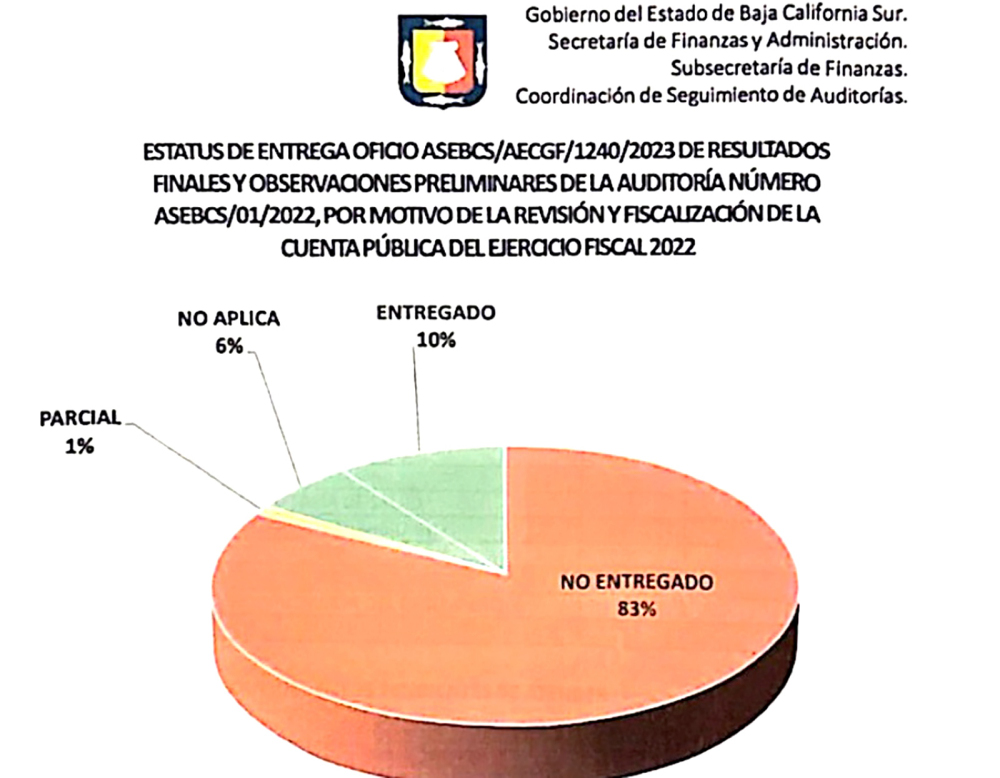

En la última revisión financiera que hizo la Auditoría Superior del Estado de Baja California Sur bajo el expediente ASEBCS/01/2022 de “Cumplimiento, Gestión Financiera, Obra Pública y del Desempeño” al gobierno de Víctor Castro, correspondiente a la revisión de la Cuenta Pública del Ejercicio fiscal 2022, hay un 83 por ciento de incumplimiento en la documentación para acreditar el gasto público.

Refiere el oficio ASEBCS/AECGF/1240/2023, de fecha 13 de diciembre del 2023, signado por Luz María Otáñez Barrón, Auditora Especial de Cumplimiento y Gestión Financiera de la Auditoría Superior del Estado de Baja California Sur, que el 83 por ciento de la información del gasto revisado no fue entregada la documentación, otro seis por ciento no aplica, el uno por ciento se entregó parcialmente y sólo el 10 por ciento cumple como entregado.

Publicidad

Isidro Ibarra Morales, secretario general del Comité Ejecutivo Estatal del Barzón Popular en la entidad, consideró penosa la forma en que se le ha hecho creer a la sociedad sudcaliforniana que se trabaja con transparencia y honradez.

“Es una vergüenza, porque la izquierda tiene también principios, y uno de los principales principios que debería ejercer es la transparencia. No puede haber un gobierno que está haciendo cuestionado financieramente, en donde los balances y los estados de resultados contradicen las declaraciones, y, además, ofenden a la inteligencia de quienes saben interpretar estos estados de resultados y balances, y donde no son claros dónde quedan los dineros”, denunció Isidro Ibarra Morales.

De hecho, 2022 fue el primer año en que Víctor Castro administró el gasto completo de su gobierno, ya que sólo le había tocado gestionar los últimos meses del 2021; pero en este caso, todo error fue concebido desde sus decisiones administrativas.

Publicidad

En lo que refiere a las observaciones y en qué rubros, el 48 por ciento de las observaciones se le hicieron a la Dirección Contable; 23 por ciento a la Dirección de Política y Control Presupuestario; nueve por ciento a la Dirección General de Servicios de Inventarios; cinco por ciento a Ingresos; seis por ciento a Recursos Humanos; tres por ciento a la Tesorería General; a la Secretaría de Salud, Administración, del Trabajo, Bienestar y Desarrollo Social, Educación Pública, Pesca y Acuacultura y la Unidad de Evaluación del Desempeño, uno por ciento a cada una.

Por tal motivo, se hicieron las observaciones en el uso y manejo del recurso público, ya que casi en su totalidad no hay soporte documental del recurso, cuentas y/o documentos que avalen o justifiquen en dónde está o dónde se aplicó el dinero del pueblo. Así lo señaló la Auditoría Superior.

Publicidad

“Derivado de la revisión y fiscalización a la Cuenta Pública del ejercicio fiscal 2022 y a los registros contables emitidos por el sistema de contabilidad gubernamental de la entidad fiscalizada, se observó que los estados financieros y la información emanada de la contabilidad no cumple con los criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, así como a otros atributos asociados a cada uno de ellos, como oportunidad, veracidad, representatividad, objetividad, suficiencia, posibilidad de predicción e importancia relativa, en virtud de que la información financiera generada no es confiable, oportuna, comprensible y comparable, incumpliendo con la Ley General de Contabilidad Gubernamental”, señalan.

De esto se desprende que se obligó al Gobierno de Baja California Sur para que se aperture una investigación en contra del o los funcionarios públicos involucrados en el incumplimiento del quehacer contable, dando como plazo el pasado 22 de enero del presente año.

Se requiere, remitan el documento donde se turne a contraloría, se inicien las investigaciones; se determinen los procedimientos y la resolución final por el incumplimiento en la generación de estados financieros e información financiera emanada de la contabilidad en cumplimiento a la Ley General de Contabilidad Gubernamental y a las Normas emitidas por el Consejo Nacional de Armonización Contable.

Así lo confirmó Luz María Otáñez Barrón, Auditora Especial del Cumplimiento y Gestión Financiera de la Auditoría Superior del Estado de Baja California Sur. Dentro del plazo establecido, mediante la Secretaría de Finanzas y Administración, se solicitó directamente a Rosa Cristina Buendía Soto, Contralora General se inicie la investigación pertinente para esclarecer la irregularidad.

“En ejercicio de las atribuciones que me fueran conferidas, así como aquellas con las que usted cuenta, le solicito amablemente se inicien las investigaciones, se determinen los procedimientos y la resolución final por el incumplimiento en la generación de estados financieros e información financiera emanada de la contabilidad, en cumplimiento a la Ley General de Contabilidad Gubernamental y a las Normas emitidas por el Consejo Nacional de Armonización Contable”, indicó Bertha Montaño, secretaria de Finanzas y Administración de Baja California Sur.

GASTOS MILLONARIOS SIN FACTURA

Precisamente la contralora estatal declaró a medios que estaban realizando una auditoría al gobernador, con miras a que se tenga mayor transparencia y confiados en que el trabajo se ha hecho de la mejor manera. Sin embargo, la cosa se puso difícil al revisar la documentación contable.

“Ahorita tenemos en proceso una auditoría por primera vez, yo creo en la historia, una auditoría al Ejecutivo; iniciamos una auditoría al Ejecutivo, tenemos una semana ahí revisando, va dependiendo. Por ejemplo, en INVI nos tardamos alrededor de cuatro meses, en Insude nos tardamos un poco más de seis meses, la Junta Estatal de Caminos nos tardamos más o menos como seis meses; sí, a veces son algunas tardadas, aquí cuando el Ejecutivo, yo considero que de dos a tres meses van a estar los resultados”, comentó Buendía Soto.

La Auditoría Superior de la entidad notificó el estado que guarda la Cédula de Resultados Finales y Observaciones Preliminares con Observación, con actualización al 17 de enero del 2024; en ella se presentaron las observaciones al gasto público, donde detectaron siete cuentas bancarias que no estaban dadas de alta y que contaban con movimientos millonarios.

Mediante el procedimiento 200-202-001-001, requerimiento de Información con oficio ASEBCS-AECGF/207/2023, se observó un total de ocho mil 186 millones, 634 mil 928.60 pesos. Derivado de la revisión y fiscalización a la Cuenta Pública del ejercido fiscal 2022, se determinó una diferencia por dicha cantidad, al realizar la comparación de las facturas emitidas por los ingresos recaudados y el total de los ingresos recaudados, es decir, no coincide el recurso que se encontró con el facturado.

Es por ello que se requirió los comprobantes fiscales digitales, así como, la justificación y aclaración que amparen la diferencia determinada por la cantidad de ocho mil 186 millones 634 mil 928.60 pesos. Además, recomendaron que todo ingreso recaudado sea facturado para evitar las diferencias que pudieran resultar con los registros contables.

También, derivado de la revisión y fiscalización a la Cuenta Pública y el análisis de la información presupuestaria, en el Estado Analítico del ejercicio del presupuesto de Egresos Clasificación administrativa por dependencias, no se pudo comprobar un recurso ejercido por la cantidad de cinco mil 665 millones, 503 mil 236.00 pesos, integrado de la siguiente manera:

*Poderes (Legislativo y Judicial) por 668 millones 962 mil 41.00 pesos.

*Organismos Descentralizados por 490 millones 651 mil 656.00 pesos.

*Organismos Autónomos por 123 millones 99 mil 057.00 pesos.

*Municipios (La Paz, Comondú, Mulegé, Los Cabos y Loreto) por cuatro mil 382 millones 790 mil 482.00 pesos.

La Auditoría Superior requirió que se presenten las facturas que amparen los más de cinco mil 600 millones de pesos, siendo comprobantes fiscales digitales, comprobantes de transferencias electrónicas sobre ese recurso ya devengado y la integración del recurso transferido según sea el caso (Federación y Estado).

La revisión presupuestaria arrojó que se detectaron que registros contables de cargos y abonos a la cuenta número 32200000 denominada “Resultados de ejercicios anteriores” por parte de la administración de Víctor Castro”; aquí fue muy incisiva la Auditoría, solicitando “un documento donde se informe y señale a los funcionarios que autorizaron realización de los movimientos en afectación a la cuenta número 32200000 Resultados de Ejercicios Anteriores”.

A la defensiva …seguir leyendo

También deberán presentar cada una de las pólizas contables con la documentación comprobatoria y justificativa de los movimientos realizados en la cuenta contable de dicho recurso, el cual debe estar bien fundado y motivado, donde se informe las áreas y funcionarios facultados de realizar las operaciones.

Pero ahí no terminan las irregularidades. Dentro de las observaciones se detectaron “descuentos” a contribuyentes por un importe total de 91 millones 661 mil 304.21 pesos, sin que haya registros contables en la balanza de comprobación, correspondientes a los meses de enero a diciembre del 2022, lo cual desde inicio fue sospechoso, ya que tampoco hay información acerca de a quiénes le hicieron los descuentos.

Las diferencias han sido detectadas hasta en los pagos de nómina, pues no hay coincidencia en más de 15.3 millones de pesos en la base de datos de supuestos pagos a trabajadores; no existe la documentación de quién o quiénes hayan recibido el pago, así como el pago de honorarios por más de 18 millones que no están registrados con documentación contable que lo respalde.

PAGOS “NO ENTREGADOS” A PROVEEDORES

Se determinó que el Gobierno de Baja California Sur abusó de la austeridad republicana, gastando más de 241 mil pesos en gasolina al día, siendo un total de 88 millones de pesos en el 2022. Y al menos en el 2022 no se pudo comprobar 13 millones 770 mil, pues se desconoce si realmente se gastó tal cantidad, ya que no hay documentación que lo soporte, pero sí la empresa a quien le licitaron, siendo ésta Horizon Estrategias Comerciales de Occidente, S.A. de C.V., que recibió esa cantidad.

En un monto de poco más de 25 millones de pesos, la Auditoría señaló que más de 10 millones no existen en materia contable, por lo que solicitó de manera inmediata se remitan los documentos fiscales, acompañado de uno que señale “bajo protesta de decir verdad” donde manifiesten si las operaciones realizadas con el proveedor se efectuaron sin algún interés personal, familiar o de negocios de algún servidor público.

De la misma forma, manifiestan que en la compra de materiales de limpieza con la empresa denominada GAMSUR, S.A. de C.V. se realizó una licitación por más de un millones 400 mil pesos, pero que no hay registro en inventario o almacén el ingresó de los productos adquiridos, lo que podría implicar compras simuladas, que sólo existen en papel, pero nunca pisaron las oficinas de gobierno.

Otro de los proveedores de materiales de limpieza fue señalado, se solicitó la integración de la documentación para comprobar y justificar la contratación del suministro de material de limpieza y materiales de útiles y consumibles, mediante el procedimiento de contratación por Licitación Pública a nombre del proveedor Cristina Franco Sánchez Aldana por un importe total de 31 millones 77 mil 155.07 pesos, ya que no hay facturas, y mucho menos un registro de entrada del material adquirido.

Hasta el área de Comunicación Social recibió observaciones en la adquisición de bienes y servicios por un monto de un millón 385 mil pesos que no fueron encontrados en el inventario, tratándose de la compra de equipos IPads, cinco licencias de Adobe Creative Cloud y materiales y útiles para impresión (tóner); sólo existe la información en la licitación pública, por lo que remiten un informe detallado de los equipos, quién autorizó la compra y la firma de recibido del producto. La compra se hizo presuntamente a la empresa Baja Digital, S.A. de C.V.

Una de las críticas principales del actual gobierno, es el abuso que hizo la anterior administración en la compra de vuelos a una empresa ligada al ex secretario de Finanzas, Isidro Jordán Moyrón; justamente dentro de las observaciones hay una agencia de viajes que ni siquiera cumplió el año de haberse creado y ya tenía supuestos contratos millonarios con el gobierno de Víctor Castro.

Se trata del proveedor Agencia de Viajes y Operador Turístico Cerralvo, S.A. de C.V., a quien le realizaron una compra por más de 18 millones de pesos; la Auditoría informó que “el proveedor contratado no cuenta con antigüedad mayor a 12 meses prestando los servicios que ostenta”.

La empresa, según el Registro Público de Comercio, pertenece a Ramiro Freeman Martín del Campo y Manuel Zavala Jiménez, además considera la empresa, un domicilio en la calle 5 de mayo #703 en la colonia Centro, ubicación que coincide con una casa en renta del tipo AirBnb.

Por lo que la autoridad requirió que compruebe y justifique el procedimiento de contratación por “servicios de transportación aérea y servicios de hospedaje”, según sea el caso, mediante licitación pública, invitación a cuando menos tres personas y/o adjudicación directa, por la cantidad 18 millones 53 mil 051.20 pesos.