El máximo organismo fiscalizador señala al bienio de Bonilla Valdez por un “probable daño” a la Hacienda pública por 200 millones de pesos por participaciones federales en la Cuenta Pública 2020. La anterior administración de Tijuana, de Arturo González Cruz, tiene observaciones por más de 785 mdp. La mayoría se deben a que el recurso de Fortamun fue transferido a cuentas bancarias donde se manejaron distintos recursos

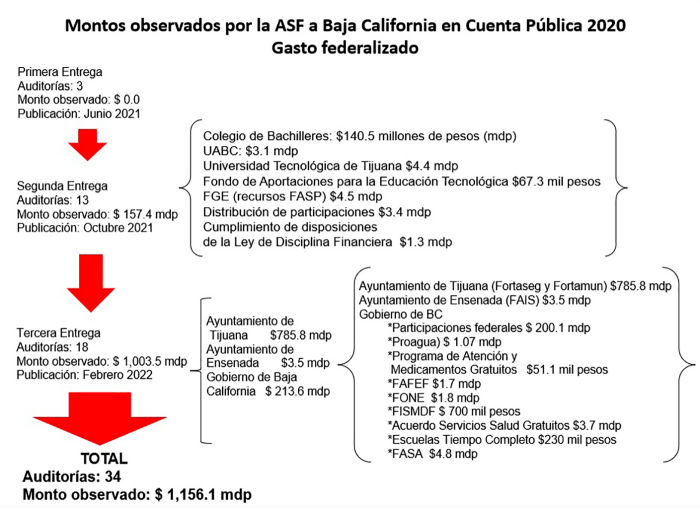

La Auditoría Superior de la Federación (ASF) hizo observaciones por mil 156 millones 105 mil 700 pesos por irregularidades detectadas en la Cuenta Pública 2020 de Baja California, primer año de la administración del ahora ex gobernador Jaime Bonilla Valdez.

La Auditoría Superior de la Federación (ASF) hizo observaciones por mil 156 millones 105 mil 700 pesos por irregularidades detectadas en la Cuenta Pública 2020 de Baja California, primer año de la administración del ahora ex gobernador Jaime Bonilla Valdez.

El monto total -que consolida lo observado en los tres informes de la Cuenta Pública 2020- es mayor al observado en la Cuenta Pública 2019 (852 millones 597.2 mil pesos).

Publicidad

Por tamaño de recursos observado, en la Cuenta Pública 2020, el Ayuntamiento de Tijuana fue el ente que registró el mayor monto, con 785 millones 837.2 miles de pesos; seguido por el gobierno estatal, con 223 millones 60.8 miles de pesos; así como el Colegio de Bachilleres, con 140 millones 563 mil pesos.

El 20 de febrero de 2022, la ASF hizo entrega del tercer informe individual de la Cuenta Pública 2020, en el cual, entre las principales irregularidades se detectó la inobservancia de leyes federales y estatales en la dispersión de participaciones federales, y el subejercicio de recursos en insumos de salud, pese a que 2020 fue el año que inició la pandemia de COVID-19.

Publicidad

Además de pagos improcedentes a personal que no cuenta con el perfil y retenciones del Impuesto Sobre Renta (IRS) en exceso y en materia educativa, resaltan los pagos improcedentes a personal muerto con recursos del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE) y nóminas no actualizadas, así como sobreprecios en obras, entre otras irregularidades.

Publicidad

PARTICIPACIONES: “PROBABLE DAÑO” A HACIENDA PÚBLICA POR 200 MDP

En el tercer informe individual de la Cuenta Pública 2020, la ASF detectó “un probable daño” a las arcas por 200 millones 183.4 miles de pesos por la dispersión de participaciones, debido a que el gobierno de Bonilla Valdez infringió principalmente la Ley General de Contabilidad Gubernamental, la Ley de Fiscalización y Rendición de Cuentas de la Federación, así como la Constitución de Baja California.

El monto observado a la administración de Bonilla Valdez por participaciones federales, es menor al observado en la Cuenta Pública 2019, último año del panista Francisco Vega de Lamadrid (377.7 millones de pesos); sin embargo, en la administración morenista, las irregularidades en la ejecución de este recurso siguieron constituyendo una de las principales observaciones al gobierno estatal.

SUBEJERCICIO DE 19% EN PROGRAMA DE MEDICAMENTOS GRATUITOS

En el año de la pandemia derivada del virus SARS CoV-2 (COVID-19), el gobierno de Jaime Bonilla Valdez recibió 47 millones 736.9 miles de pesos bajo el Programa de Atención a la Salud y Medicamentos Gratuitos para la Población sin Seguridad Social Laboral; sin embargo, al 31 de diciembre de 2020, “no había comprometido ni devengado el 19.0% de los recursos transferidos”.

El gobierno estatal registró inobservancias de la normativa, principalmente en materia de servicios personales y transparencia, así como de los Criterios de Operación del programa, lo que generó un monto por aclarar de 51 mil 100 pesos, señaló la ASF.

En cuanto al Acuerdo de Coordinación para Garantizar la Prestación de Servicios de Salud, Medicamentos y demás insumos asociados para personas sin seguridad social, el gobierno estatal y la Federación suscribieron un convenio por 986 millones 503.4 miles de pesos. De esa cantidad, el gobierno estatal recibió 778 millones 595 mil pesos.

En tanto, 207 millones 908.4 miles de pesos fueron retenidos por el Instituto de Salud para el Bienestar (Insabi) para su entrega en especie conforme a los registros contables presentados por el gobierno estatal, “sin embargo, las recepciones de bienes presentadas como soporte de los registros, no identifican el programa ni el ejercicio fiscal al que corresponden”.

Además, no presentó la totalidad de las facturas y remisiones de entrada a los almacenes, sin que a la fecha de la auditoría, el Insabi conciliara y notificara al Estado el monto efectivamente entregado de estos recursos.

Derivado de esta auditoría, la ASF observó 3 millones 707 mil 513.36 pesos al gobierno estatal. En el transcurso de la auditoría se recuperaron 3 mil 320 pesos, por lo que están pendientes de aclarar 3 millones 704 mil 193 pesos derivado de inobservancias de la normativa, principalmente en materia de transferencia de recursos y destino de los recursos, así como de la Ley General de Salud y del Acuerdo de Coordinación

Por otro lado, la ASF observó 4 millones 815 mil 53.11 pesos por la ejecución del Fondo de Aportaciones para los Servicios de Salud (FASA). En el transcurso de la revisión se recuperaron recursos por 3 millones 405 mil 039.51 pesos, se generaron 7 mil 303.34 pesos de cargas financieras y quedaron pendientes por aclarar un millón 410 mil 013.60 pesos.

El organismo fiscalizador observó 172.1 miles de pesos del FASA por recursos “transferidos en exceso a la cuenta concentradora de nómina para el pago de aportaciones patronales de servicio médico”; 7.6 miles de pesos por los enteros del ISR que excedieron el monto retenido por concepto de este impuesto.

De una muestra de 100 trabajadores, en 28 casos no se presentó documentación que acreditara el cumplimiento del perfil académico requerido para el puesto. En la auditoría, el Isesalud justificó la mayoría, pero quedó pendiente el pago por un millón 410 mil 13 pesos por un trabajador que no cumplió con el perfil académico y al pago en exceso a 12 trabajadores, de acuerdo con el cálculo del pago que debieron percibir en el puesto inmediato inferior del que acreditaron el perfil académico.

La ASF también detectó que en los contratos ISESALUD-ADQ-MEDICAMENTOS-172/2020 e ISESALUD-ADQ-MATCR-181/2020, adjudicados de manera directa, el Isesalud “no presentó debidamente justificados para la adjudicación de los mismos, ni cumplió con los montos máximos establecidos”. Mientras que en el contrato ISESALUD-SERVICIO-MANTENIMIENTO-EQUIPO-TRANSPORTE-674/2020, no se acreditó que el prestador del servicio estuviera en el padrón de proveedores y el contrato se formalizó después del servicio. Observaciones posteriormente solventadas por la institución.

PAGOS A DIFUNTOS CON RECURSOS DEL FONE

La ASF identificó que con recursos del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), el Instituto de Servicios Educativos Pedagógicos de Baja California (ISEP) hizo 441 pagos improcedentes por 3 millones 141.9 pesos a 57 trabajadores identificados como “decesos”.

En el transcurso de la auditoría, el gobierno estatal proporcionó documentación justificativa y comprobatoria por un millón 293 mil 546 pesos, y reintegró un millón 848 mil 310 pesos.

El gobierno estatal tampoco proporcionó a la Secretaría de Educación Pública (SEP) información actualizada y validada respecto a la nómina autorizadas.

De igual forma, se observó que el RFC de 18 trabajadores de la nómina subsidiada estatal y 169 trabajadores de la nómina federal, no se encontraron registrados en el padrón o en el registro del Servicio de Administración Tributaria (SAT).

En tanto, la CURP de dos trabajadores de la nómina subsidiada estatal y ocho trabajadores de la nómina federal tampoco estaba en el registro nacional. En tanto, 29 trabajadores tuvieron más de un RFC y 128 más de una CURP.

Al 31 de marzo de 2021, el gobierno estatal reportó un subejercicio respecto al FONE, ya que no ejerció 19 millones 167.3 miles de pesos, los cuales fueron reintegrados a la Tesorería de la Federación.

Adicionalmente, el gobierno estatal infringió la normatividad en el ejercicio de recurso federal en el Programa de Escuelas de Tiempo Completo, en que le fue observado 230 mil pesos por pago a trabajadores educativos, monto que fue recuperado gracias a la ASF.

En la transferencia de recursos a universidades, destaca “la falta de conciliación de los saldos de las cuentas bancarias utilizadas para la recepción de los recursos del programa al 31 de diciembre de 2020, con los saldos contables reportados”.

El gobierno estatal transfirió con retraso de hasta 10 días hábiles a la Universidad Autónoma de Baja California (UABC), el recurso ministrado por la SEP y no se acreditaron las aportaciones estatales por 187 millones 418.5 miles de pesos. Por ello, el Órgano Interno de Control de Hacienda inició el procedimiento SH-021-2020 para fincar responsabilidades.

SOBREPRECIOS EN OBRAS HECHAS POR SIDURT

La ASF comprobó que con el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF), la Secretaría de Infraestructura, Desarrollo Urbano y Reordenación Territorial adjudicó dos obras (C-PRON-20-ENS-43 y C-PRON-20-ENS-56) con sobreprecios por un millón 728.7 miles de pesos, sin que la dependencia presentara evidencia de los elementos tomados en cuenta para considerar que las propuestas económicas eran viables y conforme a precios del mercado. El contrato C-PRON-20-ENS-56 fue suscrito con la empresa Ingeniería Integral Corporativa SA de CV, puntualizó la ASF.

DETECTAN IRREGULARIDADES EN TIJUANA POR FORTASEG Y FORTAMUN

La ASF detectó irregularidades por 785 millones 837 mil 200 pesos (780 millones 176.8 mil pesos del Fortamun y 5 millones 660 mil 400 pesos del Fortaseg) en la Cuenta Pública 2020, cuando Arturo González Cruz fungía como titular del Ayuntamiento de Tijuana.

Del total de recursos del Fortamun, este municipio realizó 149 transferencias electrónicas de la cuenta bancaria número 7024 de Banorte, donde se administraron recursos del fondo por 744 millones 227.4 miles de pesos (59.9% del total de recursos) a otras cuentas donde se manejaron recursos distintos al Fortamun, con el concepto “Traspaso nómina policías”.

Además, la ASF observó 12 millones 586.4 mil pesos por la falta de documentación que acreditara el servicio de mantenimiento de 321 patrullas; 20 millones 972.7 mil pesos por pagos a favor de dos proveedores de combustibles con fechas anteriores a la formalización de los contratos y que no se encuentran justificados; y 2 millones 390.5 mil pesos por la falta de recuperación de las pólizas de seguro de tres vehículos siniestrados.

Del monto por aclarar (5 millones 660.4 mil pesos) por el Fortaseg, se debe a la adquisición con la Secretaría de la Defensa Nacional (Sedena) de 172 cargadores de armas cortas y largas; 460 mil 203 municiones para armas cortas y 208 mil 128 municiones para armas largas, “de las que no se proporcionó la documentación comprobatoria y no se acreditó su entrega al municipio de Tijuana”, indicó el máximo organismo fiscalizador.

ENSENADA NO PAGA MÁS DE 3 MDP, NI LOS DEVUELVE A TESOFE

En el tercer informe individual de la Cuenta Pública 2020, también resaltaron las irregularidades cometidas en el ejercicio del Fondo de Aportaciones para la Infraestructura Social (FAIS) por la administración de Armando Ayala en el Ayuntamiento de Ensenada.

La ASF observó un “probable daño” a la Hacienda pública por 3 millones 520.7 mil pesos por la inobservancia de la Ley de Disciplina Financiera de las Entidades Federativas y de los Municipios, al no reintegrar a la Tesorería de la Federación los recursos comprometidos no pagados al 31 de marzo de 2021, así como los rendimientos financieros generados en el primer trimestre de 2021.

Igualmente, consideró que la administración municipal generó y puso en operación diversas estrategias y mecanismos de control “con debilidades”, y que los resultados derivados de la auditoría corroboran el resultado de nivel bajo, obtenido en la evaluación del control interno; “situación que amplía el riesgo” de que los recursos del fondo “no se ejerzan en apego al marco jurídico aplicable”.

En 16 obras hechas con FISMDF, el análisis de precios hecho por la ASF reveló que el gobierno municipal no obtuvo las mejores condiciones en cuanto al precio de contratación, por lo cual Sindicatura Municipal integró el expediente 23/2020.