Oaxaca, Nayarit, Michoacán, Chihuahua, Guerrero y Baja California Sur son los estados que registraron observaciones por montos más elevados

*Considerando el monto por aclarar derivado de auditorías a gobiernos municipales, Baja California se ubicó en tercer lugar, con 789.4 mdp; sólo detrás de Campeche (mil 034.6 mdp) y Sinaloa (950.1 mdp)

La Auditoría Superior de la Federación (ASF) hizo observaciones por 41 mil 395.8 millones de pesos a los estados en cuanto al ejercicio de gasto federalizado. Del total, 51.2% correspondió al gasto federal programable, 27.0% a las participaciones federales y 21.8% a auditorías de cumplimiento de la LDFEFM.

En su informe de la Cuenta Pública 2020, el máximo organismo auditor del país destacó que de los 41 mil 395.8 mdp observados, mil 830 mdp (4.4%) fueron recuperados, mientras que el resto 39 mil 565.7 mdp (95.6%) está pendiente de recuperar.

Publicidad

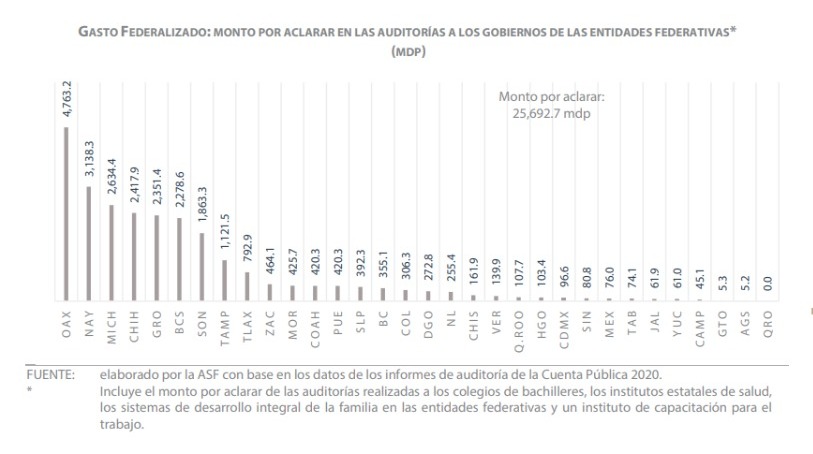

Del total, el monto por aclarar en las auditorías a los gobiernos de las entidades federativas suma 25 mil 692.7 mdp. En tanto, los estados con el mayor monto por aclarar fueron: Oaxaca (4 mil 763.2 mdp), Nayarit (3 mil 138.3 mdp), Michoacán (2 mil 634.4 mdp), Chihuahua (2 mil 417.9 mdp), Guerrero (2 mil 351.4 mdp) y Baja California Sur (2 mil 278.6 mdp).

En este rubro, la ASF observó a Baja California 355.1 mdp ubicando al estado en el lugar 15 a nivel nacional de los estados con mayores montos. Sin embargo, con observaciones por 789.4 mdp, Baja California se ubicó como el tercero a nivel nacional por monto por aclarar en las auditorías a los gobiernos municipales, sólo detrás de Campeche (mil 034.6 mdp) y Sinaloa (950.1 mdp)

Publicidad

Mazatlán, Sinaloa, presentó 823.4 mdp, que significó el 24.1 % del monto por aclarar; el municipio de Campeche, Campeche, con 559.2 mdp, representó el 16.4 %; seguido por el municipio de Carmen, Campeche, con 474.9 mdp que significó el 13.9 %; y el municipio de Uruapan, Michoacán, con 290.9 mdp, que representó el 8.5 %

“En total, estos cuatro municipios concentraron el 62.9 % del total del monto por aclarar de las participaciones federales a municipios”, destacó el Informe sobre la Fiscalización a la Cuenta Pública 2020, dado a conocer este 20 de febrero de 2022.

Publicidad

Del total de recursos observados, 7 mil 174.9 mdp corresponden al ejercicio de participaciones federales por parte de los estados, de las cuales 2 mil 273.8 mdp se debieron a irregularidades en materia de adquisiciones, arrendamientos y servicios.

En este rubro, Baja California Sur presentó el 41.7 % del total con 948.0 mdp; seguido por Michoacán con 789.1 mdp (34.7 %), Chihuahua con 181.6 mdp (8.0 %), Baja California con 131.3 mdp (5.8 %) y Colima con 118.6 mdp (5.2 %). Con ello, estas entidades concentraron el 95.4 %.

Los estados de Morelos, Durango, Zacatecas y Tamaulipas tuvieron 105.2 mdp que representaron el 4.6 % del monto por aclarar de esta irregularidad.

Por falta de documentación comprobatoria de las erogaciones o que no se reúnen los requisitos fiscales, la ASF observó 2 mil 248.6 mdp, que significó 31.3 % del total.

De este monto, Michoacán representó el 54.9 % del total con mil 234.7 mdp; Puebla con 249.1 mdp (11.1 %) y Tamaulipas con 234.6 mdp (10.4 %) En conjunto tuvieron el 76.4 %

En tanto, Baja California, Baja California Sur, Chihuahua, Guerrero, Estado de México, Nayarit, Nuevo León, San Luis Potosí, Sonora y Tlaxcala fueron el resto de las entidades federativas que presentaron esta observación (530.2 mdp) que representó 23.6 % del total

En diversos conceptos se observó un monto por aclarar de 686.8 mdp. Ese importe incluye pagos improcedentes o en exceso (261.5 mdp); incumplimientos en materia de servicios personales (208.4 mdp); inadecuada integración, control y resguardo de Informe General Ejecutivo 204 expedientes (96.9 mdp)

Así como por incumplimientos en materia de obra pública y servicios (79.0 mdp); deficiencias en el procedimiento de adquisición o adjudicaciones fuera de norma (40.9 mdp); y falta o inadecuada aplicación de penas y sanciones por incumplimientos (0.1 mdp)

En cuanto a los 3 mil 419.9 mdp de las observaciones por el ejercicio de participaciones federales por 102 municipios y alcaldías (que constituyeron la muestra auditada), la ASF observó 2 mil 465.5 mdp por incumplimiento de la normatividad en materia de servicios personales.

En este rubro, Campeche, Campeche (559.2 mdp); Carmen, Campeche (474.9 mdp), Hermosillo, Sonora (271.5 mdp) fueron los municipios que registraron más monto observado.

De los 424.1 mdp observados por falta de documentación comprobatoria de las erogaciones que no reúne requisitos fiscales, Tuxtla Gutiérrez, Chiapas, fue el municipio con el mayor monto (139.2 mdp); seguido de Cajeme, Sonora (115.2 mdp); Puerto Vallarta, Jalisco (40.8 mdp), y La Paz, Baja California Sur (40.8 mdp)

En cuanto al incumplimiento de la normativa en materia de obra pública y servicios, cuyo monto observado ascendió a 201.2 mdp, la alcaldía de Coyoacán en CDMX fue la que tuvo el monto más alto, con 179.0 mdp; seguido por Santa María Huatulco, Oaxaca (8.2 mdp); y Cuautitlán Izcalli, Estado de México (7.6 mdp)