Las finanzas públicas del Gobierno del Estado se encuentran en condición estable”, declaró Bertha Montaño Cota, secretaria de Finanzas y Administración de Baja California Sur y la cual ha sido sostenida a pesar de los señalamientos de más de 5,500 millones de pesos observados por la Auditoría Superior de la Federación (ASF) en los ejercicios 2022 y 2023, en sólo dos años de casi cuatro de la administración de Víctor Manuel Castro Cosío.

Sin embargo, aún hay pendientes asuntos administrativos y penales por parte de funcionarios públicos involucrados en el mal uso y manejo de recursos de los sudcalifornianos, según el oficio UNEL/DHALA/021/2025 de la ASF, la cual confirmó la toma de nota de los hechos.

Publicidad

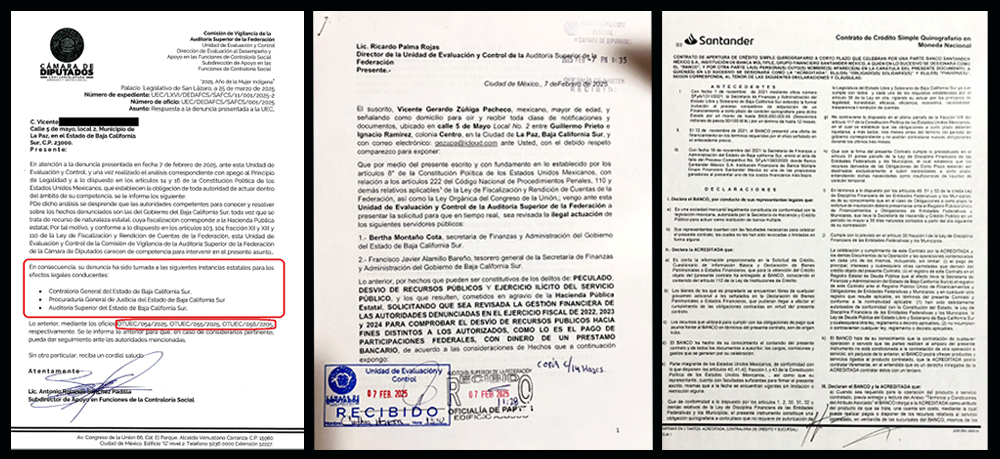

De acuerdo al expediente abierto por la Unidad de Evaluación y Control de la Auditoría Superior de la Federación de la Cámara de Diputados, número UEC/LXVI/DEDAFCS/SAFCS/11/001/2025-2, un ciudadano dio vista de la presunta “actuación ilegal” de los servidores públicos:

1.- Bertha Montaño Cota, secretaria de Finanzas y Administración del Gobierno del Estado de Baja California Sur.

Publicidad

2.- Francisco Javier Alamillo Bareño, tesorero general de la Secretaría de Finanzas y Administración del Gobierno de Baja California Sur.

La denuncia relata la comisión de delitos como peculado, desvío de recursos públicos y ejercicio ilícito del servicio públicos y los que resuelvan en agravio de la Hacienda Pública Federal.

Publicidad

“Solicitando que sea revisada la gestión financiera de las autoridades denunciadas en el ejercicio fiscal de 2024 para comprobar el desvío de recursos públicos hacia fines distintos a los autorizados, como lo es el pago de participaciones federales, con dinero de un préstamo bancario”, denunció el ciudadano Vicente Pacheco.

De acuerdo con la documentación entregada a ZETA, el 22 de noviembre del 2021, Montaño Cota, en su calidad de secretaria de Finanzas y Administración del Gobierno del Estado de Baja California Sur, contrató un préstamo bancario de 500 millones de pesos con el Banco Santander, S.A., definiendo como destino final de los recursos para “cubrir insuficiencias de liquidez de carácter temporal”.

El contrato indica que pretendía la solicitud de 600 millones de pesos mediante invitación al proceso competitivo de adquisición de un Financiamiento a corto plazo de carácter quirografario; así lo refiere el oficio SFyA/1311/2021, del 1 de noviembre del 2021. Por parte del Gobierno del Estado, el contrato fue firmado por la secretaria Bertha Montaño, y por parte de la banca, Jesús Antonio Soto Estrada y Mayra Judith Beltrán Niebla.

De ello consta con la inscripción, mediante el número 351-A-PFV-01804, ante el Registro Público Único de Financiamientos y Obligaciones de Entidades Federativas y Municipios de la Secretaría de Hacienda y Crédito Público; y el número de cuenta para depósito y disposición por Santander, según contrato de “Crédito Simple Quirografario” 18000067548.

El denunciante afirmó que las irregularidades en el manejo del préstamo a la cuenta mencionada fueron documentadas cuando la Secretaría de Finanzas y Administración utilizó el préstamo del Banco Santander para solventar participaciones Estatales y Federales. Precisando tres movimientos claramente documentados en la denuncia.

*31 de octubre de 2022, el tesorero general de la Secretaría de Finanzas y Administración del Gobierno de Baja California Sur, Francisco Javier Alamillo Bareño, realizó una transferencia interbancaria por 17 millones 481 mil 294 pesos por concepto del pago de PARTICIPACIONES FEDERALES al H. Ayuntamiento de Los Cabos, Baja California Sur. La cuenta cargo fue la 18000067548, perteneciente al préstamo bancario y la cuenta abono fue la 01204100103816093 del H. Ayuntamiento de Los Cabos.

*De la misma cuenta, el tesorero general realizó una transferencia interbancaria por 20 millones 483 mil 200 pesos por concepto del pago de PARTICIPACIONES ESTATALES al Ayuntamiento de Los Cabos y otra por 5 millones 990 mil 259 pesos por el mismo concepto al H. Ayuntamiento de La Paz.

*El 31 de octubre de 2024, el tesorero de la Secretaría de Finanzas y Administración, realizó una transferencia interbancaria por 18 millones 786 mil 200 pesos por concepto de PRÉSTAMOS DE RECURSOS PROPIOS al H. Ayuntamiento de La Paz, usando la misma cuenta 18000067548.

Este último préstamo, conforme al oficio PM/068/2024 de fecha 18 de octubre de 2024 firmado por la presidenta municipal de La Paz, Milena Paola Quiroga Romero, sería destinado a “subsanar un déficit financiero”.

Sin embargo, el recurso fue utilizado para el pago del 50 por ciento de anticipo de la presentación artística del cantante Chayanne en febrero de 2024.

IGNORA BCS INSTRUCCIÓN DE LA ASF

La Comisión de Vigilancia de la Auditoría Superior de la Federación de la Cámara de Diputados, mediante los oficios OTUEC/054/2025, OTUEC/055/2025, OTUEC/056/2205, turnó la denuncia presentada a las siguientes instancias estatales para los efectos legales conducentes:

*Contraloría General del Estado de Baja California Sur.

*Procuraduría General de Justicia del Estado de Baja California Sur.

*Auditoría Superior del Estado de Baja California Sur.

Por acuerdo dictado el 7 de abril del 2025, se aperturó el Expediente de Presunta Responsabilidad Administrativa número CG/EPRA/066/2025, así lo informó Ana Carolina Rosas García, directora de Anticorrupción de la Contraloría General del Estado. Notificando entonces que “se proveyó la radicación y apertura del expediente al rubro indicado”.

Es así como la Contraloría Estatal desarrolla una investigación administrativa por posibles hechos que pudieran constituir a una posible falta administrativa.

Actualmente, siguen a la espera ciudadanos el actuar de parte de la Auditoría Superior del Estado y de la misma Procuraduría General de Justicia del Estado, ya que no se ha notificado de la apertura de una denuncia formal por parte de las instituciones ante la instrucción desde la Comisión de la Auditoría Superior de la Federación en la Cámara de Diputados.

Por otro lado, el morenista y activista Juan Luis Rojas Aguilar, señaló que el gobierno de Víctor Castro Cosío ni siquiera ha transparentado lo que ha hecho con el recurso público en el primer trimestre del 2025.

Refiere en una publicación, que llevan casi cuatro años exhibiendo los malos manejos del erario público en el estado, y que fue corroborado por la Auditoría Superior de la Federación “que atestiguan que más de cinco mil 500 millones de pesos no fueron solventados”; y de los primeros meses del 2025 no se tiene información precisa.

“La Relación Analítica del Gasto no fue publicada. Y esa Relación Analítica del Gasto es un documento de más de 50 cuartillas que describen en qué se gastó el recurso de todos. De esta manera, hoy es imposible saber en qué se gastó un sólo peso de los más de ocho mil 869 millones que se ingresaron de enero a abril de este año a las arcas públicas”, señala Rojas Aguilar.

LEYES VIOLADAS

Los recursos públicos otorgados por la Federación, al no estar condicionados o etiquetados, pueden ser de uso libre, pero no deben de financiarse o pagar con deuda, en este caso un préstamo.

Según la denuncia y la documentación recibida por ZETA, el Gobierno del Estado, a través de la Secretaría de Finanzas y Administración violentó y pasó por alto varias leyes y reglamentos; algunas son de carácter grave:

1.- Constitución Política de los Estados Unidos Mexicanos. Artículo 134: “Los recursos económicos de que dispongan se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados”.

En este caso, si el préstamo no se destinó para inversión pública productiva y no cumple con los fines legales del gasto, se puede configurar un uso indebido de recursos.

2.- Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDFEFM), que regula el endeudamiento y el uso del financiamiento.

La Ley de Disciplina Financiera establece también que los recursos obtenidos por financiamiento deberán estar etiquetados y destinados exclusivamente al proyecto aprobado. Además, se prohíbe el uso de financiamiento para gasto corriente, como: servicios personales, pago de participaciones y operación diaria de gobierno.

3.- Ley de Coordinación Fiscal. Las participaciones federales que recibe el estado son transferencias no condicionadas, pero no deben financiarse con deuda, ya que: No pertenecen al estado, sino que son recursos del municipio conforme al convenio de coordinación fiscal.

En caso de que el estado tome deuda para pagarlas, puede incurrir en desvío de recursos federales, mal uso de fondos etiquetados o incluso retención indebida.

4.- Ley General de Responsabilidades Administrativas, Artículo 57: “Constituye falta grave el uso indebido de recursos públicos, aplicable a servidores públicos que autoricen, ordenen o permitan el desvío del préstamo”.

LENTA LA JUSTICIA CONTRA LA CORRUPCIÓN

Tanto la Procuraduría y la Auditoría Superior del Estado quedan a deber la apertura de las carpetas de investigación por el mal uso de recursos públicos y este préstamo que se utilizó para pagar participaciones estatales y federales; además, se usó dinero de la misma cuenta para pagar un artista.

Lenin Emiliano Ortiz Amao, Fiscal Anticorrupción en Baja California Sur, explicó que es más que suficiente que la Auditoría “de vista” a la institución para abrir una investigación, pero a veces estos procesos burocráticos detienen la justicia.

“Del trabajo de revisión que hace la Auditoría Superior del Estado se han presentado ya denuncias; tenemos carpetas de investigación relacionadas en específico de hechos que en su momento se han traducido en observaciones que no han sido aprobadas de la cuenta pública. La Auditoría en su procedimiento advierte un hecho que considera que es delictivo, nos presenta la denuncia sin esperar al procedimiento que debe pasar al Congreso del Estado”, detalló Lenin Emiliano.

El Fiscal Anticorrupción detalló cuál es el camino que se debe seguir para que se investigue un acto constitutivo de delito.

Explicó que inicialmente son los órganos de control y contralorías las que deben dar seguimiento y dar vista de las observaciones que pudieran constituir a un delito; sin embargo, también es cierto que los propios funcionarios públicos se niegan a denunciar o dar vista, ya que muchas de las veces esas irregularidades detectadas son cometidas por su “patrón”.

“En un primer momento los entes obligados de hacer esta primera revisión, pues son la auditoría o las contralorías estatal o municipal, de acuerdo a los órganos internos de control según sus atribuciones; estos son los que de manera ordinaria están realizando acciones de supervisión, una vez que advierten, hechos que pueden constituir en su momento faltas administrativas o hechos de corrupción es cuando presentan la denuncia”, afirmó Ortiz Amao.

En mayo, la Fiscalía Anticorrupción obtuvo un resolutivo favorable, fue declarada culpable la ex directora del Instituto de Vivienda (INVI) del anterior Gobierno del Estado, Rosalba Cuadras López, presuntamente por auto-liquidarse al culminar la administración de Carlos Mendoza Davis.

La ex funcionaria se otorgó la suma de un millón 781 mil 212.73 pesos, esto un día antes de que dejara de ser servidora pública, por lo que fue sentenciada a tres años de prisión; además, la Contraloría Estatal la inhabilitó por 10 años para ocupar cargos públicos y tendrá que devolver el monto total que se adjudicó.

En el caso del INVI, también hay riendas sueltas, pues sigue en pie el proceso contra el ex contador Javier Manjarrez, director de Administración y Finanzas, Juan Manuel Reyes Cervantes, y la ex directora, Fernanda Villarreal González.

En otros temas, en donde sí ha avanzado la ASE es en la denuncia contra el ex Oficial Mayor, Martín “N” y el ex presidente municipal de Los Cabos, Oscar “N” en las que actuó “la Auditoría Superior del Estado presentando dos denuncias sobre el ejercicio fiscal del año 2022: una a finales de 2023 y otra a inicios de 2024, contra servidores públicos del ayuntamiento de Los Cabos”, finalizó el Fiscal.

Es por ello que se requiere celeridad por parte de la Fiscalía y de la Auditoría para investigar el presunto mal uso de recursos públicos por el orden de 500 millones de pesos en las arcas del Gobierno del Estado, los cuales se usaron para pagar participaciones Estatales y Federales, así como el uso que se le dio para el concierto de Chayanne, que nada tiene que ver para lo que se solicitó.