Con la más reciente entrega de informes de la Auditoría Superior de la Federación (ASF), Baja California acumuló observaciones por 214 millones 885.8 miles de pesos por irregularidades cometidas en el gasto de recursos federales en las Cuentas Públicas 2022 y 2023. Cantidad que prácticamente equivale al presupuesto de Playas de Rosarito durante 2024.

Aunque falta el tercer y último reporte sobre la Cuenta Pública 2023 (a publicarse en febrero de 2025), el monto ya observado a una parte de los fondos federales destinados a apoyos sociales, educación, infraestructura y seguridad en la gestión de la gobernadora Marina del Pilar Ávila Olmeda es inferior al reportado en el mismo periodo de sus antecesores.

Publicidad

En las cuentas públicas 2021 y 2022, correspondientes al primer gobierno de Morena de Jaime Bonilla Valdez, el monto observado sumó mil 504.6 millones de pesos; y en el gobierno panista de Francisco Vega de Lamadrid, 436.6 millones de las cuentas públicas 2014 y 2015.

La intervención del máximo organismo fiscalizador ha permitido recuperar 38 millones 387.4 miles de pesos del monto global señalado en las cuentas Públicas 2022 y 2023, pero falta que dependencias estatales, organismos descentralizados y ayuntamientos aclaren 82 por ciento del total.

Publicidad

CONTRATOS DE DESAYUNOS ESCOLARES

A diferencia de lo que ocurría en administraciones pasadas, donde las observaciones se centraban en la distribución de participaciones y aportaciones federales, en la segunda entrega de informes de auditoría de la Cuenta Pública 2023, hecha el 30 de octubre de 2024, buena parte de las irregularidades identificadas fueron al gasto destinado a la atención de población desfavorecida.

Publicidad

Sobre la aplicación del Fondo de Aportaciones Múltiples (FAM), la ASF identificó que a 306 beneficiarios se les pagó 747.6 miles de pesos después de la fecha en que se registró su defunción.

El gobierno estatal entregó “fuera del plazo de la normativa” el contenido e información de los padrones de beneficiarios de programas destinados a atención alimentaria a grupos prioritarios y atención alimentaria a personas en situación de emergencia y desastre.

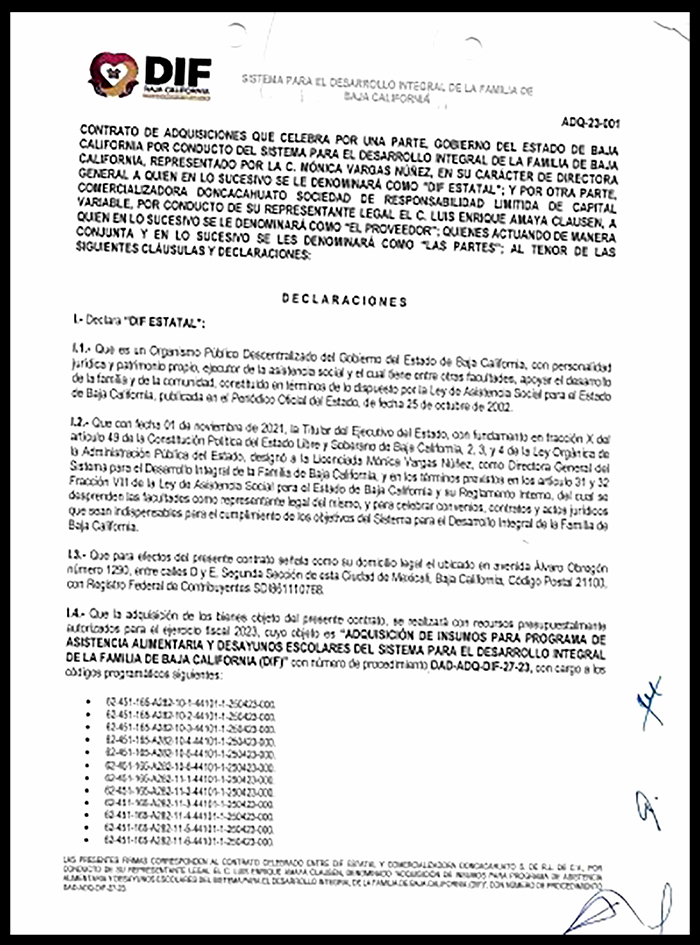

El reporte de la ASF indica que tres contratos para el programa de desayunos escolares “no cumplieron con las cláusulas mínimas de contratación ni presentaron sus respectivas garantías de anticipo”.

Uno de los contratos fue el MOD-22-211, por poco más de 36 millones de pesos, así como los contratos AD-23-05 y ADQ-23-001 por 210 millones 335 mil pesos y 36 millones 723 mil pesos, respectivamente. Estos últimos los suscribió el Sistema DIF -encabezado por Mónica Vargas Núñez- con Comercializadora Don Cacahuato, S de RL de CV, según Plataforma Nacional de Transparencia (PNT).

El Sistema para el Desarrollo Integral de la Familia (DIF) también incurrió en irregularidades al haber solicitado pedidos a dos proveedores con créditos fiscales fijos, incumpliendo así el Código Fiscal de la Federación y la Ley de Adquisiciones, Arrendamientos y Servicios del Estado, por lo que la ASF impulsó una promoción de responsabilidad administrativa ante el Órgano Interno de Control.

En el primer caso, DIF adquirió alimentos y apoyo social a menores albergados con el proveedor identificado con RFC LOC1701118348, por 432 mil pesos. El segundo caso se refiere al “pedido sin número” para la adquisición de estudios de diagnóstico, Rayos X, ultrasonido y citograma a la empresa Núcleo Diagnóstico Avanzado, SA de CV por poco más de 800 mil pesos.

Aun cuando desde el 1 de abril de 2022 se estableció el adeudo de la empresa con el Servicio de Administración Tributaria (SAT), DIF no sería la única institución que le habría otorgado contratos en 2023.

Según PNT, la Secretaría de Salud hizo la adjudicación directa 219/2023 por 6 millones 177 mil 777.78 pesos (IVA incluido) para servicios médicos de imagenología, medicina nuclear y mastografías; así como el convenio modificatorio 075/2023 por 473 mil 778 pesos para prestación de servicios médicos y de laboratorio de análisis clínico y radiodiagnósticos. Contratos que no fueron señalados por ASF.

Panorama similar ocurrió en el Instituto de Infraestructura Física Educativa de Baja California (INIFE), que también contrató con recursos federales a proveedores con créditos fiscales firmes, incumpliendo la normatividad en la materia.

Dos contratos por un monto conjunto de 4 millones 652.6 miles de pesos fueron firmados con Ingeniería Civil e Industrial del Estado de México, SA de CV para rehabilitar 17 centros educativos.

Con una empresa física con RFC AIJJ860104993 se firmaron dos contratos para rehabilitar seis escuelas por un monto total de 3.3 millones de pesos, según el máximo organismo fiscalizador. En 2023, esta empresa física obtuvo cinco contratos por 31 millones de la Comisión Estatal de Servicios Públicos de Tijuana (CESPT), los cuales no han sido señalados por ASF.

Además, el Instituto de Infraestructura Física Educativa de Baja California (Inife) entregó a Altares Inmobiliaria, SA de CV el contrato CS-INIFE-BC-MXL-FAM-23-21, por 2.8 millones de pesos para rehabilitar las escuelas primarias Silva Sur y Melchor Ocampo en Mexicali, aun cuando la empresa tenía un crédito fiscal firme.

Por otro lado, ASF presumió un daño al erario por 401 mil 655.67 pesos “por no amortizar el anticipo, ni ejecutar el total de la obra” en el contrato CS-INIFE-BC-TEC-FAM-23-02, suscrito con Serko Tecate, SA de CV para la construcción de dos aulas didácticas para la Escuela Primaria Profesora Adelina López Murrieta en Tecate.

OBRAS CON SOBRECOSTOS

La revisión al ejercicio del Fondo de Infraestructura Social para las Entidades (FISE) reveló que la Secretaría de Bienestar estatal contrató 23 proyectos de obra pública por 76.6 millones de pesos. En 12 de éstos se observaron conceptos y volúmenes de obra pagados que no fueron ejecutados o no terminados, aunque en el transcurso de la auditoría el gobierno estatal reintegró recursos a Tesorería de la Federación.

De la inspección física, la ASF determinó que cinco obras en las que se realizaron pagos por 23.6 millones de pesos, no se encontraron en operación, “por lo que no cumplieron con el objetivo establecido para el FISE, ni beneficiaron a la población en pobreza extrema, localidades con alto o muy alto nivel de rezago social”.

En esas obras se encuentran dos proyectos relativos a la construcción de comedores en parques públicos de Tijuana, contratadas con una empresa física, por 10 millones de pesos en total.

La construcción de cuatro comedores en otro parque fue asignada en un contrato firmado por el secretario Netzahualcóyotl Jauregui a la empresa Edificaciones Ruma, S de RL de CV por 6 millones de pesos, así como el contrato suscrito con Conza, SA de CV para construcción de comedores por 4.7 millones de pesos.

La quinta obra que no estaba operando es la construcción del Centro Integrador de Desarrollo de la colonia Colinas del Sol, en Playas de Rosarito, por 3.2 millones de pesos, adjudicada a la empresa MEPAV Construcciones, S de RL de CV.

En Mexicali, la visita física de la ASF señaló que estaba operando con deficiencias el parque público del fraccionamiento Voluntad contratado con la empresa Conza.

Asimismo, la ASF determinó que el gobierno de Baja California “no cumplió con sus obligaciones de transparencia respecto a la planeación, ejercicio y resultados” en la aplicación del FISE, toda vez que información de las secretarías de Hacienda y Bienestar “no fue congruente” en cuanto a los proyectos seleccionados para su revisión.

COBACH APOYA A SINDICATO

En la revisión de recursos federales ejercidos por el Colegio de Bachilleres (Cobach), la ASF determinó un monto total por aclarar de 2 millones 350 mil 875.36 pesos, de los cuales 602 mil pesos fueron por concepto de apoyos al sindicato, ya que se incumplió con el Anexo de Ejecución 0117/23 del 2 de enero de 2023, que establece los términos de las transferencias federales a organismos descentralizados estatales.

Si bien, el Cobach registró presupuestal y contablemente los egresos de los subsidios federalizados, éstos “no estuvieron debidamente actualizados, identificados ni controlados”.

El organismo fiscalizador presumió un posible daño al erario por un millón 748 mil 875.36 pesos por pagos al personal después de su baja definitiva, al personal comisionado al sindicato y a trabajadores fallecidos.

En cuanto a la adquisición de materiales y servicios, la ASF identificó que en los contratos CBBC-DRMS-11/2023 para vigilancia y CBBC-DRMS-16/2023 para suministro de artículos de papelería, otorgados mediante licitación, “no se presentó evidencia de la publicación de la convocatoria” de ese proceso de adquisición.

Mientras en el contrato CBBC-DRMS-31/2023, para suministro de artículos de papelería, no se acreditaron actas que notificaran las licitaciones desiertas que se menciona como justificación para haber dado la adjudicación directa.

En cuanto a los recursos federales ejercidos por el Colegio de Estudios Científicos y Tecnológicos del Estado de Baja California (CECyTE), la ASF determinó que esa institución educativa debe aclarar 4 millones 149 mil 243.76 pesos en total. La mayor parte de ese monto (3.2 millones) fue observada en el contrato 105/025/2023, suscrito con una empresa física para vigilancia, ya que el CECyTE no presentó documentación “que acreditara la prestación del servicio de vigilancia en cada una de sus unidades administrativas”.

Según el máximo organismo fiscalizador, el CECyTE no proporcionó el listado de proveedores y no fue posible verificar que alguno de los contratos se hubiera hecho con empresas con créditos fiscales o con operaciones inexistentes.

La ASF también identificó que se hicieron mil 638 pagos superiores a lo establecido a 519 trabajadores, y presumió un daño a la Hacienda por 296 mil 308.05 pesos por el pago a dos trabajadores de los que no se acreditó hubieran laborado en alguna de las unidades administrativas durante 2023.

TIJUANA, CON EL MAYOR MONTO OBSERVADO

En la segunda entrega de Informes de Auditoría de la Cuenta Pública, el Ayuntamiento de Tijuana fue el ente público al que se le observó el mayor monto en el Estado, con 63 millones 930.3 miles de pesos, debido a la falta de reintegro a Tesorería de la Federación de recursos remanentes que habían sido transferidos al gobierno municipal en ejercicios fiscales anteriores.

La ASF también detectó “inconsistencias” entre los saldos y la información contable de 2 de las 64 cuentas bancarias que manejaron esos recursos. Con ello, la Tesorería Municipal a cargo de Raymundo Vega Andrade incumplió la Ley General de Contabilidad Gubernamental, la Ley de Ingresos de la Federación 2023 y la Ley de Disciplina Financiera.