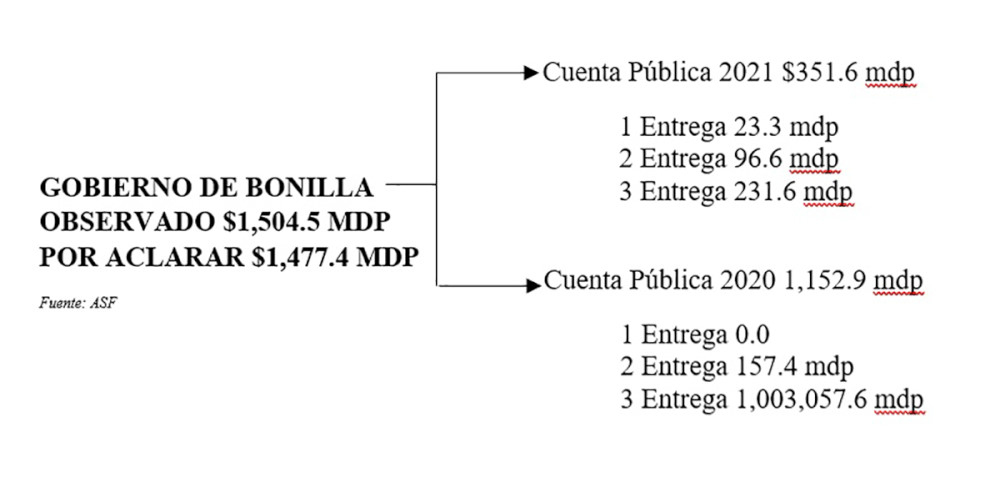

La Auditoría Superior de la Federación (ASF) observó 351 millones 662.7 miles de pesos a Baja California en la Cuenta Pública 2021. Con ello, en los dos años de administración de Jaime Bonilla Valdez el monto observado al Estado sumó mil 504 millones 644.4 miles de pesos.

La mayoría de los señalamientos de la ASF no han sido solventados, quedan pendientes de aclarar mil 144 millones 456.8 miles de pesos.

Publicidad

Para dimensionar, tal cantidad equivale a 90 por ciento del presupuesto que ejercerá la Secretaría de Infraestructura, Desarrollo Urbano y Reordenación Territorial (SIDURT) en 2023.

El monto durante los dos años del gobierno bonillista incluso supera al señalado en los primeros dos años de su antecesor, Francisco Vega de Lamadrid, ya que a la administración panista se le observaron 436 millones 654.2 miles de pesos.

Publicidad

Bajo otra perspectiva, la cifra acumulada en el bienio de Bonilla equivale al 35% del monto total observado en el sexenio de Vega de Lamadrid, el cual sumó irregularidades por más de 4 mil 245 millones de pesos.

MEDICAMENTOS SIN ENTREGAR

Publicidad

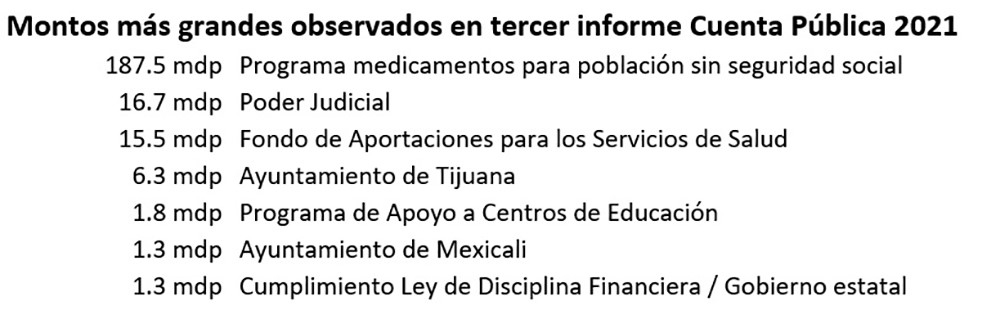

El 20 de febrero, el máximo organismo fiscalizador del país entregó su tercer informe de la Cuenta Pública 2021. El documento indica que del monto observado a BC están pendientes por aclarar 332.9 millones de pesos. La mayoría de ese monto corresponde al rubro de salud, con 203 millones 465.9 miles de pesos.

De esa cantidad, destacan 187 millones 586 mil 970.13 pesos que el gobierno estatal deberá aclarar por carecer de información que acredite que el Instituto de Servicios de Salud Pública del Estado de Baja California (Isesalud) recibió en especie medicamento para la población sin seguridad social que debió entregar el Instituto de Salud para el Bienestar (Insabi).

Según el tercer informe de la Cuenta Pública 2021, el Insabi retuvo recursos al Estado por 308 millones 805.5 miles de pesos para entregar medicamentos en especie, sin embargo, el gobierno de Jaime Bonilla Valdez reportó haber recibido sólo 262 millones 741 mil pesos, “sin que a la fecha de la auditoría (28 de septiembre de 2022) el Insabi conciliara y notificara a la entidad federativa el importe de los recursos en especie, ni validara el cierre del ejercicio fiscal 2021”.

En cuanto a la adquisición de insumos para atender la COVID-19, la ASF observó 14 millones 385 mil pesos por falta de documentación comprobatoria en tres contratos (ISESALUD-ADQ-INSUMOS-COVID-124/2021; ISESALUD-ADQ-INSUMOS-COVID-127/2021; ISESALUD-ADQQ-INSUMOS-COVID-161/2021).

Si bien, el gobierno solventó la mayoría de las observaciones, quedó pendiente por aclarar 1.9 millones de pesos, ya que no presentó pólizas contables junto con su documentación justificativa y comprobatoria que ampare el monto gastado en la Partida 25301, Medicinas y Productos Farmacéuticos.

Otras irregularidades señaladas en el rubro de salud conciernen al ejercicio de recursos del Fondo de Aportaciones para los Servicios de Salud por 15 millones 584.1 miles de pesos. De ese monto, 12 millones 263.9 miles de pesos no fueron reintegrados a Tesorería de la Federación (Tesofe), pese a que tampoco fueron devengados, comprometidos o gastados conforme a los fines del fondo.

De igual forma, no se acreditó que 3 millones 320.2 miles de pesos se hubieran ejercido en el mantenimiento de equipos médicos de imagenología y Rayos X.

En cuanto al Programa de Atención a la Salud, la ASF indicó que tanto Isesalud como Secretaría de Hacienda no registraron presupuestariamente los rendimientos financieros que se generaron en las cuentas bancarias productivas por 486.3 miles de pesos.

Además, adjudicaron contratos sin acreditar los criterios en que se fundamentaron las excepciones y se incumplieron obligaciones de transparencia por la publicación extemporánea del informe trimestral y la falta de publicación de los convenios de los recursos. Además, no aclararon 294.5 miles de pesos por pago de anticipos de dos contratos de trabajos de mantenimiento no concluidos por el contratista.

“En el transcurso de la auditoría, se operaron recuperaciones por pagos en exceso en conceptos de obra pública por 35.0 miles de pesos más cargas financieras por 3.8 miles de pesos”, indicó la ASF, que en total por este programa observó 333 mil 324.3 pesos, de los cuales quedaron por aclarar 294.5 miles de pesos.

PODER JUDICIAL EXCEDE 16.7 MDP EN SERVICIOS PERSONALES

El Poder Judicial encabezado por Alejandro Isaac Fragozo López deberá aclarar 16 millones 745 mil 447.77 pesos pagados en exceso en el rubro de servicios personales, respecto al monto asignado en el Presupuesto de Egresos 2021.

Aunque el Poder Judicial cuenta con su propio sistema de contabilidad, no generó el reporte Estado Analítico de Ingresos Detallado, ni el Balance Presupuestario-LDF, y en su proyecto de Presupuesto de Egresos no presentó una sección específica sobre el gasto por servicios personales y remuneraciones de servidores públicos (ordinarias y extraordinarias), obligaciones de carácter fiscal, de seguridad social y las previsiones salariales y económicas, lo que generó recursos por aclarar por 16.7 millones de pesos.

Asimismo, la ASF indicó inconsistencias entre la información trimestral del Poder Judicial y el Balance Presupuestal de la Cuenta Pública 2021. En los ingresos hay una diferencia de 37 millones 291.8 miles de pesos, y en los egresos, de 45 millones 616 miles de pesos.

MUNICIPIOS DEBERÁN ACLARAR 7.6 MDP

Con los puntajes obtenidos, los ayuntamientos de Tijuana (63), Tecate (64) y Ensenada (68) pasaron de panzazo el cuestionario de control interno aplicado por la ASF. El organismo fiscalizador consideró que aun cuando existen estrategias y mecanismos de control adecuados sobre algunas actividades, no son suficientes para garantizar el cumplimiento de objetivos, normativa y transparencia.

Con muestras significativamente más pequeñas auditadas, Playas de Rosarito (72) y Mexicali (81) obtuvieron un resultado que los ubica con un sistema de control interno fortalecido.

En su tercera entrega, la ASF observó 7 millones 697.5 miles de pesos a los ayuntamientos de Tijuana, Mexicali, Tecate, Ensenada y Playas de Rosarito. La mayor parte de ese monto corresponde a Tijuana, donde se presume un daño al erario por 6 millones 335 mil 149.75 pesos, a razón que “los bienes adquiridos no fueron entregados en tiempo y forma”, según los contratos ADQ-2021-LP-009 y ADQ-2021-AD-066.

El primer contrato fue firmado con la empresa International de Baja California, SA de CV por 49 millones 879 mil 728.72 pesos (IVA incluido) el 7 de junio de 2021, cuando Karla Ruiz Macfarland fungía como alcaldesa suplente de Tijuana.

El documento -resultado de la licitación efectuada en abril de ese año- lo firmó Juan Enrique Bautista Corona, entonces director de Servicios Públicos Municipales y hoy titular de la Secretaría de Desarrollo Territorial, Urbano y Ambiental, para la compra de nueve tractocamiones modelo 2022, nueve cajas de transferencia, nueve sistemas hidráulicos y dos camiones equipados con sistema roll off de 10 toneladas.

Según la ASF, la empresa asentada en Mexicali debía entregar el 2 de agosto de 2021, pero en realidad el Ayuntamiento recibió los equipos hasta el día 27 del mismo mes, por lo que se aplicó una pena convencional de 4.9 millones de pesos, equivalentes al 10% del monto del contrato.

Mientras el contrato ADQ-2021-AD-066 firmado con la misma empresa -propiedad de los hermanos García Montaño- fue por adjudicación directa por 13 millones 471 mil 768 pesos, para adquirir siete camiones tanque tipo chasis cabina para la Dirección de Bomberos.

Pese a que el documento establecía que la empresa debía entregar los camiones el 9 de julio, no fue hasta 20 días posteriores que el Municipio los recibió, aplicando una penalización de 1.3 millones de pesos.

El Ayuntamiento de Tijuana no proporcionó registros contables y presupuestales por 79 millones 448.3 miles de pesos, sin distinguir si se financió con participaciones federales o con ingresos propios, además de que en tres contratos (ADQ-2021-XXIV-AD-002; ADQ-2021-AD-11 y ADQ-2020-AD-011) se rebasó el monto máximo establecido para adjudicación directa. Irregularidades que solventó en el transcurso de la auditoría.

En el caso de Mexicali, la ASE señaló un posible daño al erario por un millón 362 mil 442 pesos, ya que en los expedientes EA343 y EA235 “no presentó la documentación que acredite la entrega o cumplimiento de los servicios, consistente en acta entrega recepción y bitácoras de servicio”.

El organismo fiscalizador no determinó en qué consistieron esos servicios, ni fecha en que fueron adquiridos por el gobierno municipal de Marina del Pilar Ávila Olmeda o por quien suplió a la hoy gobernadora, Guadalupe Mora, en el XXIII Ayuntamiento de Mexicali. Tampoco fue posible encontrar los contratos bajo esos números de expedientes en Plataforma Nacional de Transparencia.

Cabe señalar que el monto señalado como posible daño a la Hacienda pública representa el 100% de la muestra auditada correspondiente a las participaciones federales (Ramo 28), enfocada sólo al capítulo de Servicios Generales.

Algunas irregularidades cometidas por los otros municipios en el gasto de participaciones, que a lo largo de las auditorías solventaron, fueron Playas de Rosarito, encabezado por Araceli Brown Figueredo, por no presentar documentación comprobatoria sobre servicios de enrolamiento, ni actas de finiquito por 13.47 millones de pesos en los contratos PRODEUR PRON-2021-ROS-LP-01, firmado con Pavimentos y Urbanizaciones del Pacífico, SA de CV por 7 millones 957 mil 639.56 pesos para pavimentación en la colonia Colinas de Rosarito; y PRODEUR-PRON-2021-ROS-LP-05, signado con LJP Construcciones, S de RL de CV por 5 millones 532 mil 622.47 pesos.

En los ayuntamientos de Tecate -entonces presidido por Zulema Adams Pereyra- y Ensenada -Armando Ayala Robles-, por no proporcionar registros contables y presupuestales por servicios personales, sin distinguir con qué recursos se financió. En el segundo municipio se detectó el pago a 24 trabajadores que excedieron monto autorizados.

En el acumulado (primera, segunda y tercera entrega) de la Cuenta Pública 2021, el monto que deberán aclarar los cinco municipios referidos asciende a 29 millones 969.3 miles de pesos.