No se escuchó a la Iniciativa Privada en la Ley Anti Facturera, medida que inhibirá la inversión. Empresarios anuncian que interpondrán amparos. Para la aprobación de la LIF 2020, con la que se recaudarán 6 billones de pesos, los legisladores aprobarán miscelánea fiscal con la cual se grava a plataformas digitales

Con imprecisiones, errores de concordancia entre distintas normas, “prisa” legislativa y sin debate de los artículos más importantes, la Cámara de Diputados aprobó el 15 de octubre de 2019 la llamada Ley Anti Facturera, que equipara la defraudación fiscal (por un monto de 7.8 millones de pesos), el contrabando y la compraventa de facturas falsas a delincuencia organizada; por lo que quien cometa esos delitos enfrentará su juicio en la cárcel y podría perder sus bienes al ser sujeto a la Ley de Extinción de Dominio.

El dictamen -que publicará el Poder Ejecutivo- también considera los delitos fiscales como un ataque a la seguridad nacional, y con ello otorga a la autoridad el uso de todos los recursos del Estado conforme al Artículo 33 de la Ley de Seguridad Nacional. Entre estos, la intervención, escucha y grabación de comunicaciones privadas.

Publicidad

Foto: María Jasso/Cuartoscuro.com

Para la diputada Lorena Villavicencio Ayala, una de las pocas legisladoras por Movimiento Regeneración Nacional (Morena) que votó en contra, si bien se debe castigar a quienes emiten facturas falsas y crean empresas fantasmas para defraudar al fisco, la reforma viola el principio de inocencia y los artículos 1, 16 y 19 de la Constitución.

Publicidad

Además sobrerregula los delitos fiscales ya mencionados, toda vez que estos ya eran perseguidos y penados en los códigos Fiscal de la Federación y Penal Federal.

Publicidad

En suma, “lo grave es que se lleve a prisión a mucha gente por cualquier conducta. Eso no debería ser la cultura en una política de transformación del país”, expuso Villavicencio Ayala.

En entrevista con ZETA, negó que el Gobierno Federal haya ejercido presión para aprobar el dictamen. “Simplemente hay quienes consideran que podemos hacer leyes a modo que violen la Constitución, y hay quienes pensamos que no. Pero cada quién está tomando su decisión con libertad”, aseguró.

LEY “CRIMINALIZA” A CONTRIBUYENTE, SEÑALA OPOSICIÓN

Luego de que el pleno aprobara en lo general el dictamen que modificó las leyes Federal contra la Delincuencia Organizada, y de Seguridad Nacional, así como de los códigos Nacional de Procedimientos Penales, Fiscal de la Federación y el Penal Federal, legisladores expusieron distintas reservas a los artículos torales de la llamada Ley Anti Facturera, al juzgar que es desproporcionado considerar los delitos fiscales como ataques a la seguridad, igualándolos al narcotráfico, trata de personas y terrorismo.

Sin embargo, durante la sesión ordinaria en el salón de plenos que lucía semivacío, diputados morenistas “mayoritearon” en votación económica para evitar discutir las propuestas presentadas principalmente por los partidos PRI, PRD, Movimiento Ciudadano y PAN, que pretendían corregir errores e imprecisiones del dictamen que previamente el Senado había enviado a San Lázaro tras aprobarlo el 10 de septiembre.

Entre las reformas que hizo la Ley Anti Facturera está la derogación del Artículo 113 y la modificación al Artículo 113 Bis del Código Fiscal de la Federación, el cual establece que se impondrá de dos a nueve años de prisión a quien compre o venda facturas falsas o que amparen operaciones inexistentes.

Para el diputado priista Enrique Ochoa Reza, esto es “un retroceso”, ya que de nueva cuenta se impone una misma sanción para dos ilícitos, pese a que hace seis meses -a propuesta de Morena- se determinaron penas distintas para quienes compran y venden facturas.

La distinción es necesaria para no “criminalizar” al contribuyente que recibió un comprobante fiscal por una operación real por parte de otro contribuyente que está en la lista negra del Servicio de Administración Tributaria (SAT) y/o se dedica a hacer operaciones simuladas, argumento que fue rechazado.

La nueva Ley también establece que cuando el delito de compraventa de facturas sea cometido por un servidor público en ejercicio de sus funciones, será destituido e inhabilitado de uno a diez años para desempeñar cargo o comisión públicos.

En cuanto a defraudación fiscal, esta ameritará prisión preventiva oficiosa cuando sea mayor a 7 millones 804 mil 230 pesos, y una pena de cárcel de tres a nueve años.

En entrevista con ZETA, la diputada Martha Patricia Ramírez Lucero externó que en la exposición de motivos del dictamen se indica que dicho monto podría ser de la sumatoria de varias facturas, “pero en la Ley no lo dice”.

El texto de la norma tampoco puntualiza el plazo para contabilizar ese monto. “(Sería) ¿En el plazo de cinco años que prescribe los delitos, en un mes, en un ejercicio fiscal, toda la vida?”, interrogó la legisladora por Morena, y consideró que sin esa precisión, la Ley está sujeta a interpretaciones, lo cual es “arriesgado” y “delicado” tratándose de la libertad de las personas.

Martha Patricia Ramírez Lucero.

La Ley Anti Facturera también determina que para que la defraudación fiscal sea considerada delincuencia organizada, deben participar tres o más personas en el ilícito, y el monto de lo defraudado supere los 9 millones de pesos. La pena de prisión para quien cometa el ilícito será de 4 a 16 años. Además, se castigará con 13.5 años de cárcel al contribuyente que con engaños utilice mecanismos para ocultar o disfrazar actividades fiscales.

En la sesión del martes 15 de octubre, la diputada Lorena Villavicencio Ayala presentó una reserva para modificar la fracción Octava del Artículo 2 de la Ley de Delincuencia Organizada, al argüir que la prisión oficiosa solo debe determinarse cuando razonablemente existe el riesgo de fuga o de entorpecimiento de investigación y no por delitos del fisco, ya que no debe violarse el principio de inocencia.

Por otro lado, la priista Dulce María Sauri Riancho opinó que es un error la reforma a la fracción 6 del Artículo 105 del Código Fiscal de la Federación, puesto que aprobar la minuta “en los términos del Senado” implica que aquellos que tengan un “auto chocolate” o hayan importado un auto y lo saquen de la franja fronteriza, estén sujetos a la aplicación de la Ley contra la Delincuencia Organizada. Empero, su propuesta para corregir la observación tampoco prosperó.

COPARMEX ANUNCIA AMPAROS

“De nada o de muy poco” sirvieron las opiniones del sector empresarial y las sesiones de trabajo con expertos, ya que a pesar del esfuerzo desplegado, no se pudo convencer al Gobierno Federal y ni a los legisladores “del grave daño” que la Ley Anti Facturera provocará al país, recriminó el presidente de la Comisión Nacional Fiscal de la Confederación Patronal de la República Mexicana (Coparmex), Reginaldo Esquer Félix, quien anunció que el organismo interpondrá amparos contra esa norma.

El Consejo Coordinador Empresarial (CCE) consideró que la iniciativa desincentiva la inversión nacional y extranjera, ya que “la falta de precisiones de esta minuta generará un justificado temor en las empresas formales del país de actos arbitrarios de la autoridad que pongan en peligro su integridad personal y sus bienes”.

Ramírez Lucero apuntó que ninguna propuesta expresada en el Parlamento Abierto celebrado el 11 de octubre, fue avalada por los diputados. En su percepción, hubo “prisa” por aprobar esta iniciativa, pese a que se tuvo todo para hacer un trabajo legislativo impecable que eliminara cualquier resquicio con el que pudiera ser impugnada. “Ojalá que sigan los ejercicios de Parlamento Abierto, pero con el tiempo suficiente para valorar las expresiones de quienes tienen algo que decirnos”, agregó.

CUATRO DIPUTADOS POR BC VOTAN CONTRA INICIATIVA

De los trece diputados federales por Baja California, cuatro votaron en contra de la iniciativa de manera general y particular: Javier Castañeda Pomposo y Martha Patricia Ramírez Lucero (Morena), Lizbeth Mata Lozano (PAN) y Benito Medina Herrera (PRI).

En la votación en lo particular, es decir, sobre los artículos reservados, los arriba mencionados votaron en contra, al igual que Jorge García Lara (Movimiento Ciudadano) y Héctor Cruz Aparicio (Encuentro Social). En contraste, seis votaron a favor: Erik Morales, Jesús Salvador Minor, Mario Ismael Moreno, Martha Lizeth Noriega y Socorro Irma Andazola (Morena); así como Armando Reyes Ledesma (PT). El único diputado que no votó por encontrarse ausente, fue Ernesto Ruffo Appel.

LIF 2020 RECAUDARÍA 6.096 BDP

Hasta el cierre de esta edición, la Comisión de Hacienda y Crédito Público no había discutido o votado el dictamen de la Ley de Ingresos de la Federación 2020 con la cual se pretende recaudar 6.096 billones de pesos (5.511 billones por ingresos presupuestales y 584.4 mil millones de pesos de deuda), debido a una manifestación que les impedía el paso al inmueble de San Lázaro.

Sin embargo, entre los temas pendientes a definir la tarde del jueves 17 de octubre se encontraba la posible reducción del superávit fiscal de 0.7 a 0.5 por ciento del Producto Interno Bruto (PIB) para tener más ingresos y poder cumplir con la meta de recaudación, derivado de los cambios hechos a la miscelánea fiscal.

Posibilidad que se antojaba lejana, ya que el coordinador de la bancada de Morena, Mario Delgado, se había pronunciado en contra de ello. La diputada, Adriana Lozano Rodríguez, de Encuentro Social, comentó a ZETA que igualmente estaban a discusión respecto a cómo quedarían los criterios generales económicos.

Cabe recordar que Hacienda previó un crecimiento económico para 2020 de 2.0% real, la inflación en 3.0%, el precio de la mezcla mexicana en 49 dólares por barril, el tipo de cambio en 20 pesos por dólar y la producción petrolera en mil 951 barriles diarios.

Lo que sí aprobó la Comisión de Hacienda fue la miscelánea fiscal, que, de acuerdo con el dictamen al que este Semanario tuvo acceso, a excepción de la retención obligatoria del Impuesto Sobre la Renta (ISR) de quienes se dedican a vender por catálogo, prácticamente todas las propuestas de Hacienda prosperaron.

Una de estas, la actualización de la cuota del Impuesto Especial sobre Producción y Servicios (IEPS) en cigarros y bebidas azucaradas de diciembre de 2010 a diciembre de 2019. Además, la cuota sobre los combustibles (gasolinas y diésel) que se actualizará cada año, entrando en vigor cada 1 de enero de cada año.

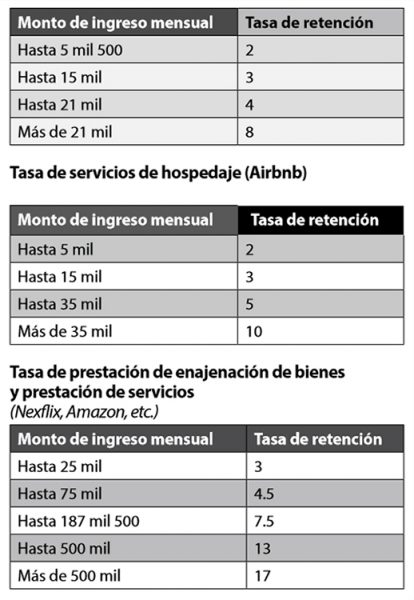

También se gravarán las plataformas digitales como Nexflix, Uber y Airbnb, por citar algunas. Para retención del ISR, la autoridad estableció que se haga conforme al total de los ingresos que perciban las personas físicas (los trabajadores de las plataformas), sin incluir el IVA y siendo distintas para la prestación de servicios de transporte terrestre y entrega de bienes (Uber, Cabify, Didi).

Tales plataformas también deberán pagar IVA y, en caso de no cumplir, la autoridad emitirá una orden de bloqueo temporal para que en un plazo máximo de cinco días, los concesionarios bloqueen el acceso al servicio digital del proveedor omiso.

Otro tema que prosperó es que los contadores y asesores fiscales serán obligados a revelar esquemas reportables que puedan generar directa o indirectamente la obtención de un beneficio fiscal en México; no obstante los diputados habrían rechazado que la autoridad lleve un registro de los asesores.

El Artículo 82-A establece infracciones a asesores fiscales que no revelen un esquema reportable, lo hagan de forma incompleta, con errores o de forma extemporánea, salvo que se haga de forma espontánea. Así como no revelar un esquema reportable generalizado que no haya sido implementado, por lo cual podrían ser multados con 50 mil pesos hasta 20 millones de pesos.

El Artículo 86-D señala que a quien cometa la infracción relacionada con la no habilitación del buzón tributario, el no registro o actualización de los medios de contacto conforme a lo previsto, se le impondrá una multa de 3 mil 080 a 9 mil 250 pesos, reza el dictamen fechado el 16 de octubre, únicamente votado en contra por los legisladores panistas Patricia Terrazas, presidenta de la Comisión; José Isabel Trejo y Carlos Alberto Valenzuela, secretarios del órgano legislativo.