El gobierno panista destinó el 100 por ciento del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas a pagos de deuda pública e intereses, a pesar que la Ley de Coordinación Fiscal establece que la “prioridad” de estos recursos deberá ser “en obra pública”. Este fondo del Ramo 33 pudo usarse en infraestructura, en las pensiones de los maestros o apoyo a la educación, entre otras necesidades en BC

Durante 2018, el Gobierno del Estado en Baja California utilizó la totalidad de un fondo federal destinado a infraestructura y educación para pagar deuda pública.

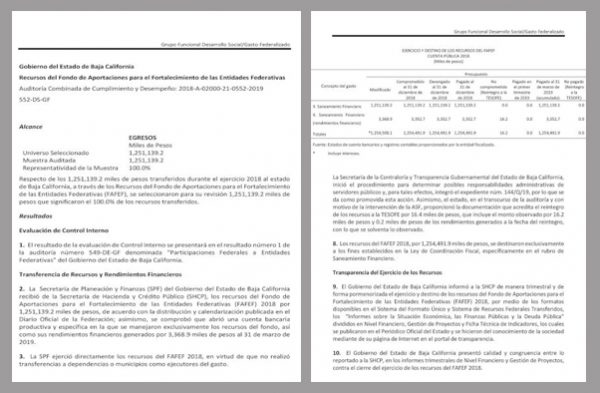

De los más de mil 251 millones de pesos (más rendimientos bancarios) que recibió durante el año pasado por parte de la Federación mediante el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF), la administración estatal no destinó un solo peso para invertir en obras públicas, educación, apoyo a pensiones de maestros o fortalecimiento de investigación científica, rubros que están contemplados en la Ley que regula el uso de esos recursos.

Publicidad

Lo anterior fue detectado en un informe hecho por la Auditoría Superior de la Federación (ASF) con el número de expediente 552-DS-GF, publicado los últimos días de junio del año en curso y resultado de la revisión de los recursos del mencionado fondo federal.

Publicidad

De acuerdo con la auditoría, la Secretaría de Planeación y Finanzas (SPF) del Gobierno del Estado de Baja California que encabeza Bladimiro Hernández, recibió de la Secretaría de Hacienda y Crédito Público (SHCP) mil 251 millones 139 mil 200 pesos para el FAFEF en 2018.

La totalidad de los recursos fueron ejecutados por la propia SPF, no fueron transferidos a ninguna otra dependencia ni municipio, como sucede en otras entidades u otros años fiscales.

El Gobierno del Estado abrió una cuenta bancaria para recibir y manejar los recursos del fondo, los cuales fueron utilizados en su totalidad para el “saneamiento financiero” ante el evidente desbalance presupuestal que padece la administración panista.

Publicidad

Según la Ley de Coordinación Fiscal, ese fondo debió haber sido utilizado para proyectos de infraestructura, prioritariamente. En su Artículo 45-B, establece que “las aportaciones federales que con cargo al Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas se destinarán a los fines que se establezcan en sus presupuestos anuales, dando prioridad al gasto en obra pública”.

En Baja California no solo no se le dio prioridad a los proyectos de obra, sino que no se invirtió un centavo.

Según la norma, la Federación transfiere este fondo de aportaciones a las diversas entidades federativas, siempre y cuando sea utilizado en diferentes aspectos, por ejemplo, en inversión de infraestructura física o adquisición de bienes para el equipamiento de obras, así como infraestructura hidroagrícola.

Nada irregular dice auditoria.

También el FAFEF puede utilizarse -de acuerdo a sus reglas de operación- para reparar el sistema de pensiones en el caso de Baja California; el de los maestros, con el que se mantiene un rezago histórico; o bien para la modernización de los registro públicos y de recaudación local; para sistemas de protección civil, para proyectos de Asociaciones Público Privadas, de investigación científica y desarrollo tecnológico; saneamiento financiero (pagos a la deuda pública) y apoyo a la educación.

En 2018, la SPF de Baja California ejerció directamente la totalidad de los recursos del FAFEF para “sanear” sus finanzas, pues ni siquiera realizó una sola transferencia a dependencias o municipios como en otras entidades del país u otros años fiscales.

La SHCP define que este fondo tiene como objetivo “fortalecer el presupuesto y capacidad de respuesta de las entidades federativas, con la atención de las demandas del gobierno en temas estratégicos y prioritarios”.

31 MIL MILLONES, LA DEUDA DE BC

El estatus del endeudamiento en la administración estatal parece crítico.

La SHCP concentra un listado de los financiamientos (créditos bancarios) y obligaciones (endeudamiento) de todos los estados de la República, este control es alimentado por cada entidad, donde detallan sus principales características y cada vez que se inscribe o cancela un financiamiento u obligación presupuestal.

De acuerdo a este Registro Público Único de Financiamientos y Obligaciones, al cierre de 2018, Baja California tenía un endeudamiento superior a 31 mil 860 millones de pesos.

La cifra anterior contempla la Deuda Pública y Obligaciones a Largo Plazo, entre estas, tres contratos de Asociación Público Privada (APP), las Obligaciones a Corto Plazo (deuda) y Obligaciones a Corto Plazo y Proveedores y Contratistas (pasivos).

La deuda se desglosa así:

* En Deuda Pública y Obligaciones a Largo Plazo de Baja California, 15 mil 14 millones 490 mil 259 pesos al cierre de 2018, más 9 mil 675 millones 173 mil pesos de tres APP contempladas en la misma categoría, de acuerdo al registro de la SHCP.

* Al cierre del 2018, la deuda por Obligaciones a Corto Plazo suma 2 mil 757 millones 278 mil pesos, conformada por varios créditos bancarios. De hecho a lo largo del año pasado, el Estado registró 21 créditos bancarios por 7 mil 239 millones 217 mil pesos; siete créditos con el banco Interacciones, seis con HSBC, cinco con Banorte y uno respectivamente con BBVA, Santander y Multiva. Sin embargo, el gobierno de Francisco Vega de Lamadrid liquidó once de los créditos y abonó al resto.

* Respecto a los pasivos, es decir, las Obligaciones a Corto Plazo por Proveedores y Contratistas, el Estado fue aumentando su endeudamiento durante 2018. El primer trimestre registraba un monto de 2 mil 188 millones 781 mil 287 pesos y terminó el año con un saldo superior a 4 mil 419 millones de pesos. En este rubro se incluyen cuentas por pagar, proveedores y contratistas por obra pública, todos “por pagar a corto plazo”.

LIBRARON LA AUDITORÍA

Al momento de revisar los recursos del FAFEF, la Auditoría Superior de la Federación concluyó que “el Gobierno del Estado de Baja California realizó una gestión razonable” pese a haber destinado el cien por ciento de los recursos a pagar deuda pública y no a infraestructura, como es la prioridad del programa.

Sin embargo, la ASF admite que “practicó (su revisión) sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable” y no encontró irregular que el gobierno destinó todos los recursos del fondo al saneamiento financiero, a pesar que de conformidad con el Artículo 47 de la Ley de Coordinación Fiscal, establece que se podrá utilizar el FAFEF “preferentemente a través de la amortización de deuda pública, expresada como una reducción al saldo registrado al 31 de diciembre del año inmediato anterior”, lo cual no sucedió en el caso de Baja California.

La misma Ley dicta que además “podrán realizarse otras acciones de saneamiento financiero, siempre y cuando se acredite un impacto favorable en la fortaleza de las finanzas públicas locales”.

De acuerdo al informe de la auditoría, los recursos del fondo en 2018 por mil 254 millones 491 mil pesos (esta cifra ya incluye los rendimientos de la cuenta bancaria) “se destinaron exclusivamente a los fines establecidos en la Ley de Coordinación Fiscal, específicamente en el rubro de Saneamiento Financiero”.

BC, entre las peor evaluadas por sus finanzas

Baja California es la peor evaluada entre siete entidades federativas que ocultan información de su deuda a la Secretaría de Hacienda y Crédito Público, determinó la calificadora Moody’s en un estudio reciente.

Como lo señaló el reportaje de ZETA, titulado “`Kiko’ desvió 4 mil 600 mdp, ocultó 802 mdp y pagó intereses sin razón”, publicado en febrero de este año, la Auditoría Superior de la Federación alertó que el Gobierno del Estado reportó una deuda por 11 mil 846 millones de pesos, mientras que el monto revisado por el organismo fue por 12 mil 648 millones de pesos.

Por ello, la agencia concluyó que BC presenta una baja confiabilidad, transparencia e integridad en sus estados financieros.

Las otras entidades que ocultaron información, fueron Sonora, Chihuahua, Nuevo León, Zacatecas, Nayarit y Veracruz.

“Los pasivos no reportados o no desglosados pueden ejercer presiones de liquidez inesperadas, debido a que estos pueden incluir impuestos por pagar al Gobierno Federal, contribuciones vencidas a los sistemas de pensiones federales o ciertos convenios con el Gobierno Federal, este puede deducir los montos correspondientes directamente de las transferencias mensuales de participaciones de los estados”, señaló Moody’s.

Días antes, en un reporte enviado por la calificadora a la Bolsa Mexicana de Valores, se detalla que “Baja California registró, en promedio, déficits financieros equivalentes a 5.3% de sus ingresos totales durante el periodo de 2014 a 2017”, años que corresponden a la administración de Francisco Vega de Lamadrid.

Estos “déficits financieros recurrentes y niveles muy débiles de liquidez”, se atribuyen a los gastos en educación y en el sistema de pensiones.

“A pesar de las medidas implementadas por el Estado para disminuir el crecimiento del gasto corriente, y de que los ingresos continuaron incrementando, registró un déficit de 1.8% de sus ingresos totales en 2018”, añade el documento.

Por estos motivos, Moody’s bajó la calificación crediticia de la entidad gobernada por “Kiko” Vega a “B2/Ba1.mx” de “B1/Baa2.mx”, una evaluación negativa. Isaí Lara Bermúdez

Y detalla que la totalidad del fondo se destinó “para la amortización (pagos) de capital y de intereses de los contratos de deuda; que contribuyó a la disminución de los saldos de los contratos de deuda pública”.

BLADIMIRO: MIL 250 MDP SE GASTARON DE MANERA PREVENTIVA

En entrevista, Bladimiro Hernández Díaz, secretario de Planeación y Finanzas, reconoció que los recursos del FAFEF que Baja California recibió en 2018 se destinaron únicamente a saneamiento financiero.

Por saneamiento financiero, explicó el funcionario, se entiende la aplicación de recursos “donde existe un desbalance que no nos permita hacer frente a compromisos que se deriven del transcurso normal del ejercicio presupuestal”.

En este caso, explicó que estos fondos federales se destinaron a los compromisos a largo plazo, debido a que el gobierno estatal estimó que durante 2018 ingresarían más recursos a sus arcas de los que en realidad llegaron.

Añadió que “(la falta de) ese recurso nos hubiera generado alguna insuficiencia para hacer frente a esos compromisos de pago, lo que a su vez provoca la posibilidad de un déficit, entonces sí podemos tomar esos recursos y ejercerlos para salir de esos déficits temporales”.

A pesar de esta estrategia, a finales del año pasado el gobierno estatal reconoció un severo déficit financiero -el peor durante la administración- cuando varias dependencias y organismos autónomos denunciaron la falta de transferencia de recursos presupuestados, lo cual provocó incluso que no pudieran cubrirse los pagos de nómina.

Hernández Díaz abundó que normalmente los pagos de compromisos a largo plazo, también conocidos como inversión pública productiva, se saldan con recursos de libre disposición o aquellos recursos previstos en el presupuesto estatal para ese fin.

Foto: Archivo.- Bladimiro Hernández, Secretario de Finanzas.

Dijo que haber destinado recursos del FAFEF a saneamiento financiero fue también una medida “más preventiva para no tener que recurrir totalmente a los financiamientos, sino intentar resolverlos con estos recursos”.

El funcionario destacó que a partir de 2019, las reglas del FAFEF se modificaron y los recursos ya no podrán ser utilizados para cubrir desbalances financieros en algunas cuentas o programas de las entidades federativas.

Además, “se ha modificado en conceptos y en montos, de manera que todos estos recursos, que conocemos como de gestión, pueden a lo largo del año ser sujetos a modificaciones reales o en el presupuesto”.

Precisamente al titular de la SPF se le señaló que previo a este cambio, la Ley de Coordinación Fiscal indica que el uso de este fondo debe dar prioridad al gasto en obra pública, a lo que justificó:

“Tuvimos que ajustarnos al presupuesto, pueden suceder varias cositas a lo largo del ejercicio como el proceso de crecimiento de los costos de construcción a lo largo del año y eso que habías estimado, no es suficiente, pero sí, (el fondo) es enfáticamente para el tema que tiene que ver con obra pública”.

— ¿Podría decirnos exactamente en qué se destinaron esos mil 250 millones de pesos?, cuestionó ZETA.

“Claro que sí, por Transparencia tenemos que proporcionarlo a las personas interesadas”, respondió.

El funcionario estatal señaló que los montos de pago de las deudas a largo plazo ya contratadas pueden variar a lo largo del año, ya que algunos créditos fueron adquiridos hace diez años con tasas de interés de entre el 3.1 y 3.2%, pero en la actualidad corresponde al 8.25%.

“Lo que tenemos que pagar periódicamente por esa deuda, va creciendo y así puede ir cambiando a lo largo del año”, concluyó.