El ayuntamiento retuvo el ISR correspondiente a 2013, pero no lo entregó a la autoridad fiscal. Ahora se le fincó un crédito por 66 millones de pesos por el cual la autoridad municipal presentó un recurso de revisión

Publicidad

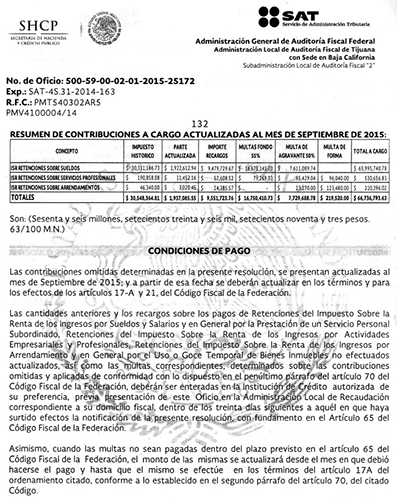

En 2013 el ayuntamiento de Tecate no pagó a la Secretaría de Hacienda y Crédito Público, 30 millones 311 mil 166 pesos, dinero que forma parte de las retenciones del Impuesto Sobre la Renta (ISR) por concepto de sueldos y salarios de enero a diciembre de 2013. Ahora tendrá que pagar el doble.

La Secretaría de Hacienda y Crédito Público a través del Servicio de Administración encontró el desfalco e inició una auditoría donde determinó un crédito fiscal a dicho municipio por las contribuciones omitidas, cifra que con multas y recargos sube a 66 millones 736 mil 793 pesos con 63 centavos.

Al omitir el pago de impuestos por más de un año ante la autoridad hacendaria se comete el delito de defraudación fiscal, según el Artículo 108 del Código Fiscal de la Federación (CFF).

Publicidad

Una vez agotado el juicio y si el municipio no comprueba que los recursos fueron entregados en tiempo y forma, entonces pagará el crédito y continuará con un Procedimiento Administrativo de Ejecución (PAE) que le permite al gobierno cobrar los adeudos fiscales mediante transferencias de los fondos de Tecate a las arcas federales, externó a ZETA el abogado fiscalista Adolfo Solís Farías.

De acuerdo a los registros del Instituto Nacional de Estadística y Geografía (INEGI) las cifras judiciales en materia penal en Baja California han ido a la alza. En 2009 se registraron 68 casos para 2012 fueron 124. En el mismo año Ensenada ocupó el primer lugar con 191 asuntos, seguido de Tijuana con 144 asuntos, y Mexicali en tercer lugar con 58 asuntos.

En 2015 la sindicatura municipal de Mexicali presentó una denuncia por defraudación fiscal en contra de los ex tesoreros Francisco Javier Fimbres Gallegos y Jorge Martín del Campo Quirarte; los funcionarios no habrían enterado 189 millones de pesos del ISR en el trienio de 2010 a 2013 cuando fue presidente municipal José Francisco Pérez Tejada Padilla.

Aunque el procedimiento legal sigue en curso no hay avance significativo, pues los ex funcionarios se ampararon y el caso se ha alargado, según expuso el síndico municipal de Mexicali Humberto Zúñiga.

La defraudación

Para el abogado Octavio Cachú Ortiz el gobierno federal o las entidades federativas cuentan con una serie de atribuciones para fiscalizar a cualquier contribuyente.

“Los municipios también son contribuyentes, entonces, puede ser que la fiscalización le llegó al municipio porque en los controles del Servicio de Administración Tributaria existe la evidencia de que no pagó el impuesto, ya sea por falta de fondos (causa más probable) o por negligencia (causa menos probable)”.

Daniel Leon Ramos.- Sindico Procurador de Tecate, B C

A decir del consultado la defraudación se da cuando a sabiendas o habiendo un error no se reporta cualquier impuesto que se tenga que informar a la Secretaría de Hacienda y Crédito Público (SHCP).

“Aquí la omisión recae sobre el funcionario que debía hacer esa declaración para girar el dinero al fisco federal, entonces el funcionario puede ser el tesorero. Habría que ver hasta dónde van a deslindar la responsabilidad y si recae inclusive en el alcalde”, advirtió el consultado.

Además explicó que determinado el crédito fiscal se puede dar la pauta para que la autoridad hacendaria formule y presente la querella correspondiente, en base a una determinación contable. Los peritos de la Secretaría de Hacienda son quienes definen los impuestos omitidos y los recargos correspondientes y verifican si se da el delito de defraudación fiscal.

“El delito de defraudación fiscal, se persigue mediante la interposición de querella de parte de la Procuraduría Fiscal de la Federación como lo establece el primer párrafo del artículo 108 del Código Fiscal de la Federación:

“Artículo 108.- Comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal…”.

Las sanciones

El artículo 108 del Código Federal de la Federación establece pena de reclusión según sea la gravedad de la falta, de la siguiente manera:

- Cárcel de tres meses a dos años, cuando el monto de lo defraudado no exceda de un millón 369 mil 930 pesos.

- Cárcel de dos a cinco años cuando el monto de lo defraudado exceda de 1 millón 369 mil 930 pesos, pero no de 2 millones 54 mil 890 pesos.

- Cárcel de tres a nueve años cuando el monto de lo defraudado fuere mayor de 2 millones 54 mil 89 pesos.

- Cuando no se pueda acordar el monto de lo defraudado, la pena será de 3 meses a 6 años de prisión.

Sin embargo, el artículo presenta un atenuante: si el monto de los desfalcos se restituye inmediatamente en un solo pago, la pena aplicable podrá reducirse hasta en un 50 por ciento.

SAT podría embargar a Tecate

El Ayuntamiento de Tecate fue notificado de la auditoría en julio de 2014, derivada de una visita domiciliaria a dicha entidad, contenida en el oficio 500-59-00-07-02-2014-163 del 15 de julio de 2014, girado por la Administración Local de Auditoría Fiscal en Tijuana.

De acuerdo a Solís Farías existen diversas formas de revisión previstas en el artículo 42 del Código Fiscal de la Federación (CFF); la más común es que se haga una revisión de gabinete en las oficinas de la autoridad (42 fracción II CFF) o una visita domiciliaria (42 fracción III CFF) donde se contemplan los siguientes pasos:

1.- Se notifica la orden y se requiere información.

2.- La información se presenta por el municipio.

3.- La autoridad vuelve a requerir información.

4.- El contribuyente la vuelve a presentar con aclaraciones.

5.- Se levanta un oficio de observaciones que contiene todas las omisiones.

6.- Se otorgan 20 días para desvirtuar las omisiones.

7.- Se determina un crédito fiscal.

Más adelante el fiscalista precisó:

“Al determinar el crédito fiscal se desglosan los impuestos omitidos, su actualización, recargos, multas (formales, de fondo y agravantes) y se totaliza. Asignado el crédito el municipio tiene derecho a acudir a los medios de defensa (recurso de revocación, juicio contencioso administrativo federal o juicio de amparo), regularmente se agotan en ese orden de aparición. El primero es optativo y no es obligatorio presentarlo”.

A decir de Solís Farías si el municipio tiene la razón con el recurso de revocación se debe eliminar el crédito fiscal o de lo contrario deberá acudir al Tribunal Federal de Justicia Administrativa.

Si después de agotado todo el juicio gana, el municipio no pagará el crédito. De lo contrario, una vez agotado el juicio el municipio pierde, entonces pagará el crédito y se continuará con el Procedimiento Administrativo de Ejecución (PAE), mecanismo que le permite al gobierno cobrar los créditos fiscales.

“Se inicia por embargar bienes para garantizar el adeudo. Se puede embargar todo tipo de bienes contemplado en el artículo 155 del código fiscal, si causa firmeza el crédito, es decir, el municipio pierde, entonces puede ordenar hasta la transferencia de los fondos del municipio a las arcas del gobierno, esto lo establece el artículo 156 bis del código en cuestión”, acotó.

En torno al tema el Síndico de Tecate, Daniel de León Ramos externó que el caso se encuentra en recurso de revisión atendiendo la solicitud de la Auditoría Fiscal de la Federación y como es un proceso en curso tiene sus reservas.

“Nosotros no estábamos de acuerdo en el monto que se nos estaba fincando, por ese motivo tuvimos que recurrir a una revisión. Esperamos que pronto se resuelva y estar en condiciones de atenderlo en las condiciones que nos fije el tribunal fiscal”.

— ¿Al omitir el pago de impuestos están incurriendo en el delito de defraudación fiscal?, preguntó ZETA.

“Tiene que integrarse la averiguación previa y cuadrarse un delito para poderlo nosotros llevar a otra instancia. Como sindicatura no tenemos los elementos para determinarlo en ese sentido.

— ¿Qué fue de ese dinero? ¿En qué se usó?

“Como es del conocimiento público éste es un municipio con recursos limitados y vamos saliéndole al paso a lo que enfrentamos. Son documentales donde por las que existe ese dinero. Y nuestro principal motivo como autoridad es brindarle los servicios a la ciudadanía. Y es ahí donde estamos gastando el dinero, brindar los servicios públicos en general, lo que nunca hemos dejado de otorgar. Al final en la cuenta pública se registra como deuda.

“Tenemos menos ingresos de lo que requerimos y eso va creando una deuda, por eso somos deficitarios. No tenemos para cubrir todo nuestro gasto. Es complejo. Ponemos especial atención a brindar los servicios y vamos presupuestando o atendiendo las obligaciones fiscales de manera un poco más lenta.

“Hemos atendido todas las auditorias y requerimientos que nos hace el SAT de manera que podamos enterar lo justo. No hemos dejado de atender a las autoridades fiscales y hacendarias, para nosotros es difícil hacerlo de una manera consistente y sencilla, como debiera de ser. Reconocemos que traemos un déficit en el manejo de finanzas”.

— ¿De dónde van a sacar el dinero para pagar las multas y recargos?

“La autoridad deberá ver cómo nos lo va a requerir, si llegamos a perder ya veremos de qué manera lo pagamos, pero cuando se interpone un recurso es para ganarlo y para poder tener la justicia que uno está reclamando, tendríamos que esperar la resolución”, finalizó.

En repetidas ocasiones ZETA solicitó entrevista con el tesorero municipal Rodrigo Castañeda. Hasta el cierre de la edición no hubo respuesta del funcionario municipal.

| Año | Ensenada | Mexicali | Tecate | Tijuana | Rosarito |

| 2009 | 13 | 14 | 1 | 39 | 1 |

| 2010 | 46 | 12 | 2 | 34 | |

| 2011 | 52 | 16 | 5 | 46 | |

| 2012 | 80 | 16 | 2 | 25 | 1 |

| Total | 191 | 58 | 10 | 144 | 2 |

Delitos de los procesados por defraudación fiscal a nivel nacional, INEGI

| Año | Cifra |

| 2009 | 860 |

| 2010 | 930 |

| 2011 | 1,906 |

| 2012 | 1,727 |

| Total | 5,430 |